期货市场的核心功能之一是风险管理,而对冲交易作为最核心的风险管理工具,被广泛应用于实体企业、金融机构及专业投资者的操作中。对冲交易的本质是“风险转移”,通过在期货市场建立与现货市场方向相反、数量匹配的头寸,利用期货与现货价格的高度相关性,抵消现货头寸的价格波动风险。本文从对冲核心逻辑、常见对冲技巧、实操要点及避坑指南四方面,拆解期货市场对冲技巧,助力不同类型参与者实现风险管控。

一、对冲交易的核心逻辑与前提条件

(一)核心逻辑:盈亏抵消,风险转移

期货对冲的本质的是“风险转移而非风险消除”,核心逻辑是:市场参与者通过在期货市场建立与现货市场方向相反、数量匹配的头寸,利用期货与现货价格的高度相关性,使两者的盈亏相互抵消,从而锁定或降低现货头寸的价格波动风险。参与者通过支付一定成本(如交易手续费、保证金占用成本),将价格波动风险转移给期货市场中的投机者或套利者。

示例:一家粮食加工企业持有1000吨小麦现货,担心未来3个月小麦价格下跌导致库存贬值。此时,企业可在期货市场卖出相同数量、相近交割月份的小麦期货合约。若3个月后小麦现货价格下跌,现货库存的贬值损失将被期货空头头寸的盈利部分或全部抵消;若价格上涨,现货库存的增值收益则会被期货头寸的亏损抵消,最终实现“锁定成本或利润”的目标。

(二)前提条件:相关性+期限匹配

对冲交易的有效实施,需满足两个核心前提,缺一不可:

1. 期货与现货价格具有高度相关性:这是对冲有效的核心基础,若两者价格走势长期背离(如替代品种的期货与现货),对冲效果将大打折扣。通常要求期货与现货的价格相关系数超过0.8,才能实现较好的对冲效果。

2. 对冲期限与期货合约的交割月份需匹配:对冲周期过长或过短,都可能影响对冲效果。若对冲周期过长,可能面临远月合约流动性不足的问题;若对冲周期过短,可能需要频繁移仓,增加展期成本。实操中,通常选择与对冲周期最接近的期货合约进行操作。

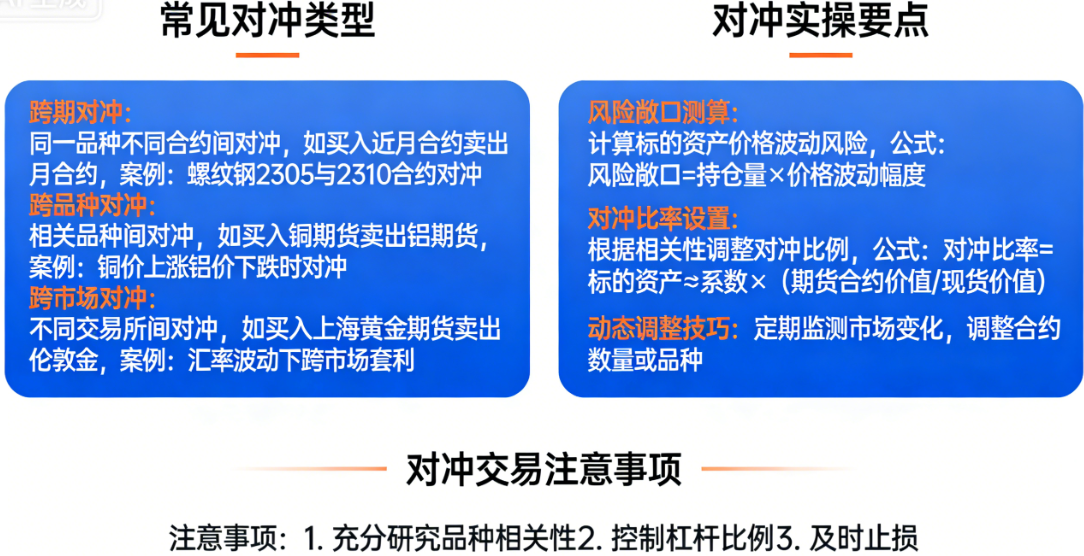

二、期货市场3种常见对冲技巧(适配不同场景)

(一)方向性对冲:基础型技巧,适配现货持仓场景

方向性对冲是最传统、最基础的对冲技巧,根据操作方向可分为买入对冲(多头对冲)和卖出对冲(空头对冲),适配大多数现货持仓或采购需求场景,操作简单,易落地。

1. 卖出对冲(空头对冲):适用于“持有现货,需防范价格下跌风险”的场景,如现货贸易商、生产企业的原材料库存。操作方法:在期货市场卖出与现货数量匹配、交割月份相近的期货合约,锁定现货当前价值,规避价格下跌带来的贬值风险。

示例:某原油贸易商仓库中存放10万桶原油,担心国际油价下跌导致库存贬值,可在期货市场卖出10万桶原油期货合约。后续无论油价涨跌,现货与期货的盈亏将形成对冲,若油价下跌,现货库存的贬值损失将被期货空头的盈利弥补;若油价上涨,现货的增值收益将被期货的亏损抵消,最终锁定库存价值。

2. 买入对冲(多头对冲):适用于“未来需采购现货,需防范价格上涨风险”的场景,如加工企业的原材料采购计划。操作方法:在期货市场买入与未来采购数量匹配、交割月份相近的期货合约,锁定采购成本,规避价格上涨带来的成本增加风险。

示例:某汽车制造商计划3个月后采购500吨钢材,担心钢价上涨推高生产成本,可在期货市场买入500吨钢材期货合约。若3个月后钢价上涨,现货采购成本增加的部分将被期货多头的盈利弥补;若钢价下跌,现货采购成本降低的收益将被期货的亏损抵消,最终锁定采购成本。

(二)交叉对冲:替代型技巧,适配无对应期货品种场景

交叉对冲适用于“现货品种无对应期货合约,或对应期货合约流动性不足”的场景,核心是选择与现货价格相关性高的替代期货品种进行对冲,解决“无法直接对冲”的痛点。

操作要点:首先通过历史数据回测,筛选与现货价格相关系数超过0.8的替代期货品种;其次,根据现货与替代期货的价格波动幅度,调整对冲头寸数量,避免因波动差异导致对冲失效;最后,在对冲过程中动态监控基差变化,及时调整头寸,降低基差风险。

示例:国内某企业需对冲豆粕现货的价格风险,但豆粕期货流动性不足,可选择相关性较高的大豆期货或豆油期货作为替代品种。假设大豆期货与豆粕现货的相关系数为0.85,企业持有1000吨豆粕现货,根据两者波动幅度测算,需卖出800吨大豆期货合约进行对冲,后续动态监控两者价格走势,若基差变动超过5%,及时调整期货头寸数量。

注意:交叉对冲存在一定的基差风险,若替代品种与现货的价格波动幅度或方向不一致,可能出现对冲后仍有残余风险的情况,因此需谨慎选择替代品种,并做好动态调整。

(三)动态对冲:灵活型技巧,适配市场波动场景

传统对冲策略假设“现货与期货的头寸比例固定”,但实际市场中,现货头寸规模、期货合约流动性、市场波动率等因素可能随时间变化,此时需采用动态对冲技巧,根据市场变化灵活调整期货头寸数量或方向,提高对冲精度。

操作要点:首先设定“触发阈值”(如基差变动超过5%、现货头寸变动超过10%、市场波动率上升超过20%);其次,当市场变化达到触发阈值时,调整期货头寸数量,维持现货与期货头寸的匹配比例;最后,平衡调整频率与成本,避免频繁调整增加交易手续费和滑点成本,也避免调整过慢导致对冲失效。

示例:某企业最初持有1000吨铜现货,按1:1比例卖出1000吨铜期货合约进行对冲。后续因订单增加,企业减少200吨铜库存,现货头寸变为800吨,此时若不调整期货头寸,将形成“过度对冲”,导致期货头寸的亏损可能超过现货的盈利。因此,企业需将期货空头头寸同步减少至800吨,维持1:1的对冲比例,确保对冲效果。

三、对冲交易实操要点与避坑指南

(一)实操要点

1. 头寸匹配:期货与现货的头寸数量需根据价格波动幅度、合约乘数合理测算,尽量实现“数量匹配、方向相反”,避免头寸不足导致对冲不充分,或头寸过多导致过度对冲。

2. 合约选择:优先选择流动性强的近月合约进行对冲,避免选择远月合约(流动性不足,难以平仓);若对冲周期较长,可采用“近月合约到期后移仓”的方式,降低展期成本。

3. 成本控制:对冲交易的成本包括交易手续费、保证金占用成本、滑点成本等,实操中需选择手续费较低的期货公司,合理规划保证金使用,避免保证金占用过多影响资金流动性;同时,尽量在市场波动较小时建仓,降低滑点成本。

(二)避坑指南

1. 避免“对冲=盈利”的误区:对冲的核心是“控制风险”,而非“获取盈利”,对冲后可能出现“现货盈利、期货亏损”或“现货亏损、期货盈利”的情况,只要能锁定风险、避免巨额亏损,就是成功的对冲。

2. 规避基差风险:基差(现货价格-期货价格)的变动是对冲回报的核心变量,实操中需动态监控基差变化,若基差变动过大,及时调整期货头寸,避免因基差背离导致对冲失效。

3. 不盲目对冲:并非所有现货头寸都需要对冲,若现货价格波动较小、风险可控,可无需对冲;若市场趋势明确,且现货头寸与趋势方向一致,可适当减少对冲头寸,博取部分趋势收益。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4427/