2026 年 2 月,国内期货交易所针对石油期货相关品种发布最新交易政策,调整了涨跌停板幅度和交易保证金比例,这一政策调整是交易所根据市场波动情况、防范交易风险做出的常规调控,旨在维护石油期货市场的平稳运行,保护投资者合法权益。石油期货作为国内大宗商品期货的核心品种,受国际油价、全球供需、地缘政治等因素影响,价格波动相对剧烈,本次政策调整对市场参与主体的交易策略、风险控制均产生一定影响。以下将从政策调整内容、调整背景、市场影响和实操应对四个方面,对 2026 石油期货交易最新政策进行全面解读。

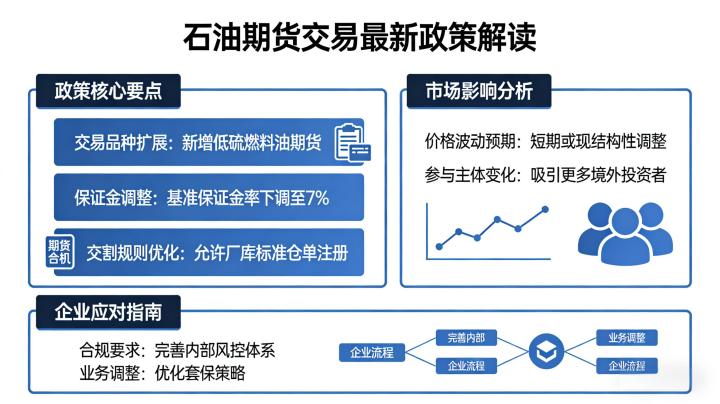

石油期货交易最新政策核心调整内容

本次石油期货相关品种的政策调整,由上海期货交易所及其子公司上海国际能源交易中心联合发布,调整内容主要集中在涨跌停板幅度和交易保证金比例两大核心交易规则,调整自 2026 年 2 月 5 日收盘结算时起正式执行,覆盖原油、低硫燃料油、石油沥青等主流石油期货品种,具体调整内容如下:

原油、低硫燃料油期货

原油、低硫燃料油期货已上市合约的涨跌停板幅度调整为 9%,套保持仓交易保证金比例调整为 10%,一般持仓交易保证金比例调整为 11%。相较于此前的规则,涨跌停板幅度和保证金比例均有小幅调整,进一步提高了市场的风险防控门槛。

石油沥青期货

石油沥青期货已上市合约的涨跌停板幅度调整为 9%,套保持仓交易保证金比例调整为 10%,一般持仓交易保证金比例调整为 11%,与原油期货调整标准一致,保持了石油产业链品种规则的统一性。本次政策调整仅针对交易保证金比例和涨跌停板幅度,未涉及交易手续费、交割规则、交易时间等其他核心规则,属于交易所常态化的风险调控措施,不会改变石油期货市场的整体交易格局。

石油期货交易政策调整的核心背景

应对国际油价的波动风险

2026 年以来,国际油价受全球能源供需变化、地缘政治冲突、主要经济体货币政策等因素影响,价格波动幅度有所加大,短期跳空行情增多。国内石油期货与国际油价联动性极强,国际油价的剧烈波动易传导至国内市场,引发国内石油期货价格的大幅波动。交易所通过提高涨跌停板幅度和保证金比例,能有效降低市场过度投机行为,减少价格大幅波动带来的交易风险,维护市场平稳运行。

防范市场过度投机,优化市场结构

石油期货作为高流动性、高波动率的品种,吸引了大量投机资金参与,部分短期投机资金的高频交易,容易加剧市场的短期波动。提高一般持仓的交易保证金比例,能增加短期投机交易的资金成本,抑制过度投机行为,引导市场资金向长期套保、价值投资方向倾斜,优化石油期货市场的投资者结构,提升市场的定价效率和稳定性。

落实常态化风险防控要求

国内期货交易所始终坚持 “市场化、法治化” 原则,实施常态化的市场风险防控,根据品种的市场波动情况、持仓规模、资金流向等因素,动态调整涨跌停板幅度和保证金比例,是风险防控的核心手段。石油期货作为国内期货市场的重要品种,交易所通过及时调整交易规则,能提前化解市场潜在风险,保护中小投资者的合法权益,促进期货市场的长期健康发展。

石油期货最新政策对市场的核心影响

对市场交易成本的影响

本次政策调整提高了石油期货品种的交易保证金比例,直接增加了投资者的交易资金成本。对于一般投资者而言,交易同一手石油期货合约,需要缴纳更多的保证金,资金占用率提升,这意味着相同的资金规模,可操作的合约数量减少,一定程度上降低了市场的资金杠杆效应,有利于减少投资者的过度交易行为。

对市场波动的影响

提高涨跌停板幅度和保证金比例,能有效平抑石油期货市场的短期剧烈波动。一方面,涨跌停板幅度调整为 9%,扩大了价格的单日波动空间,减少了因价格触及涨跌停板导致的交易停滞,提高了市场的流动性;另一方面,保证金比例的提高,降低了市场的杠杆效应,减少了投机资金的追涨杀跌,让市场价格走势更贴合基本面,而非资金驱动的短期波动。

对不同投资者的差异化影响

本次政策调整对套保投资者和投机投资者产生差异化影响,整体更利好套保投资者,对短期投机投资者形成一定约束。对于产业套保投资者而言,交易所对套保持仓和一般持仓实行差异化的保证金比例,套保持仓保证金比例低于一般持仓,这一设置降低了产业客户的套保成本,有利于产业客户利用石油期货工具进行套期保值,规避原材料价格波动风险,稳定企业生产经营,充分发挥期货市场的风险管理功能。对于短期投机投资者而言,保证金比例的提高增加了交易成本,杠杆效应的降低减少了短期盈利空间,同时涨跌停板幅度的扩大,让单日价格波动风险增加,这将倒逼短期投机投资者更理性地分析市场,减少盲目交易,有利于提升市场的整体交易理性。

对市场资金流向的影响

政策调整后,石油期货市场的短期投机资金可能会出现小幅分流,部分风险承受能力较低、追求高杠杆的短期投机资金,可能会从石油期货市场转向波动相对平缓、保证金比例较低的期货品种,如农产品、化工品中的低波动品种。但从长期来看,石油期货作为国内大宗商品期货的核心品种,其基本面支撑强劲,市场流动性充足,政策调整带来的资金分流只是短期现象,不会改变石油期货市场的长期资金吸引力。

投资者应对石油期货新政的实操策略

调整资金管理策略,控制持仓规模

保证金比例提高后,投资者需重新规划资金布局,调整持仓规模,避免保证金不足导致的强制平仓风险。建议投资者将石油期货的持仓保证金占总资金的比例控制在 20% 以内,相较于此前适当降低,同时预留充足的可用资金,应对价格短期波动带来的浮亏,确保账户保证金使用率始终处于安全区间。

优化交易策略,贴合市场基本面

新政下,石油期货市场的杠杆效应降低,短期资金驱动的行情减少,价格走势更贴合基本面,投资者需优化交易策略,从短期技术面交易转向基本面与技术面相结合的交易。加强对国际油价、全球原油供需、地缘政治、国内炼化行业需求等基本面因素的分析,结合技术面判断价格走势,提高交易的准确率,减少盲目追涨杀跌。

区分持仓类型,降低交易成本

投资者可根据自身的交易需求,区分套保持仓和一般持仓,充分利用差异化的保证金比例,降低交易成本。若为产业客户,可向交易所申请套保持仓资质,享受更低的保证金比例;若为普通投资者,可减少短期频繁交易,降低一般持仓的交易成本,同时通过长期持仓,把握石油期货的基本面趋势机会。

加强风险防控,设置严格止损

涨跌停板幅度的扩大,让石油期货的单日价格波动风险增加,投资者需加强风险防控,为每一笔交易设置严格的止损位。止损位的设置应结合品种的历史波动幅度和自身的风险承受能力,建议将单日最大亏损控制在总资金的 1% 以内,同时避免在重大国际消息公布前重仓操作,如 OPEC + 会议、原油 EIA 库存报告等,规避消息面带来的短期价格波动风险。

石油期货市场的长期发展趋势

本次石油期货交易政策的调整,是交易所常态化的风险防控措施,并非对石油期货市场的利空,反而有利于市场的长期健康发展。从长期来看,国内石油期货市场的发展具备三大核心支撑:一是国内炼化行业的持续发展,带来了大量的套保需求,为市场提供了坚实的基本面支撑;二是人民币国际化进程的推进,提高了国内石油期货的国际定价影响力,吸引更多的国际资金参与;三是期货市场制度的持续完善,交易所的常态化风险防控,让市场运行更稳定,投资者结构更优化。

对于投资者而言,无需过度解读本次政策调整,应理性看待交易所的风险防控措施,顺应市场规则的变化,调整自身的交易策略和风控体系。石油期货市场的长期投资价值,始终取决于全球原油的供需基本面和国内能源行业的发展趋势,而非短期的规则调整,只有深耕基本面,做好风险防控,才能在石油期货市场中实现稳定的收益。

综上,2026 年石油期货交易最新政策的核心是风险防控,通过调整涨跌停板幅度和交易保证金比例,平抑市场短期波动,抑制过度投机,保护投资者权益。投资者应顺应政策调整方向,优化交易策略,加强资金管理和风险防控,才能更好地把握石油期货市场的投资机会。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4573/