棕榈油期货作为国内期货市场活跃度较高的农产品品种,其价格波动与全球供需、政策导向、资金流向密切相关,备受产业链从业者及投资者关注。结合2026年以来市场行情数据及供需格局变化,本文从核心影响因素、后期走势预判及实操建议三方面,拆解棕榈油期货后期走向,助力投资者理性布局。

一、近期市场行情回顾

回顾2026年1月以来大连商品交易所棕榈油主连期货走势,价格呈现先震荡上行后快速回调的态势。1月20日至1月27日,棕榈油主连从8748元/吨震荡攀升至9238元/吨,累计涨幅达5.6%;但进入2月后,价格出现明显回落,2月2日收盘价跌至9014元/吨,较1月27日高点下跌224元/吨,跌幅2.43%。从成交数据来看,近期成交量维持在35万-68万手区间,持仓量则在40万-51万手波动,显示市场资金参与度较高,但多空分歧逐渐加大。截至2月2日,棕榈油主连当日持仓量46.38万手,成交量65.68万手,当日涨跌额为-266元/吨,市场短期看空情绪升温。

二、后期走势核心影响因素拆解

(一)供给端:库存高企+新增产量释放,压力持续凸显

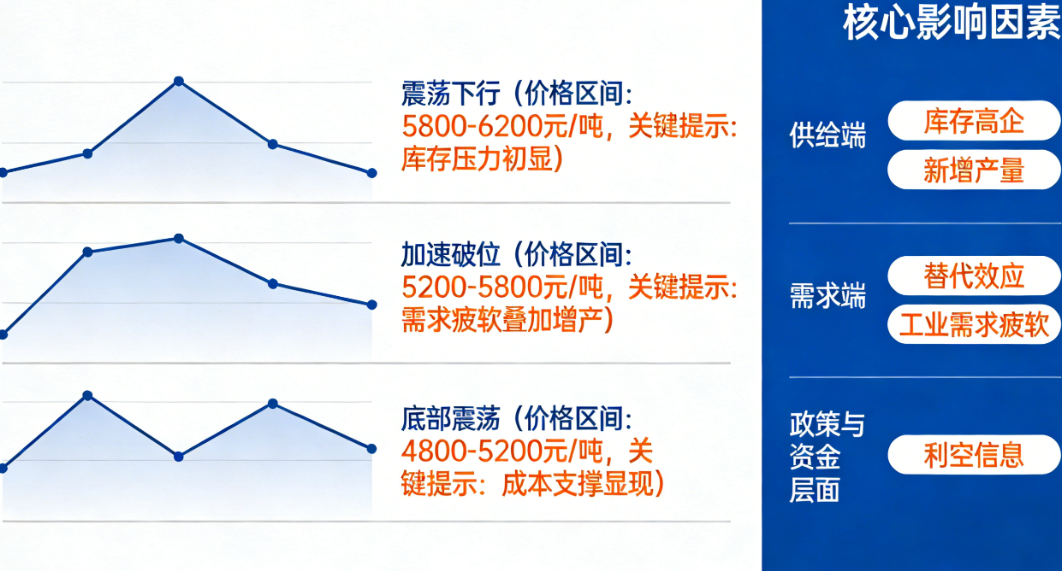

供给端过剩是当前棕榈油市场的核心矛盾,也是后期价格上行的主要制约因素。从全球供给来看,印尼与马来西亚作为全球棕榈油主要生产国,2025年总产量同比增长11.3%,但出口增速仅为3.2%,产量增长远超出口消化能力,导致库存持续累积。目前马来西亚棕榈油库存已连续三个月突破250万吨警戒线,预计2026年一季度库存峰值将达到280万吨,创历史同期最高水平,形成明显的“库存堰塞湖”。

此外,2026年将迎来新增种植面积的集中释放期,印尼前几年规划的60万公顷新种植园将进入产果期,预计贡献约200万吨的新增产量;同时马来西亚劳工短缺问题缓解,施肥效率提升,单产有望恢复至3.9吨/公顷以上。在天气中性的预期下,全球棕榈油供给增量将进一步扩大,叠加库存高企的压力,供给端宽松格局短期内难以改变。

(二)需求端:替代效应凸显+工业需求退潮,支撑力度减弱

需求端的疲软进一步加剧了棕榈油市场的供需失衡。一方面,植物油市场的“替代革命”持续上演,2025/26年度全球菜籽油产量预计激增7.3%,加拿大与澳大利亚的丰产使菜油价格具备显著优势,持续挤压棕榈油的食用消费市场份额;同时豆油市场供应宽松,性价比优势明显,进一步分流棕榈油的消费需求。

另一方面,工业需求作为棕榈油需求增长的最大引擎,正面临退潮压力。欧盟《可再生能源指令》(RED II)对棕榈油的限制已成定局,印尼B50生物柴油政策的推进力度因财政压力和国际油价波动而存疑,导致棕榈油工业消费增速预计从双位数骤降至4.5%以下,需求增长的“压舱石”作用失效。食用消费与工业消费的双重疲软,使得需求端对棕榈油价格的支撑力度持续减弱。

(三)政策与资金:政策红利消退+资本看空,加剧价格波动

政策层面,印尼为刺激出口而实施的出口税下调政策,本质上是“以价换量”的无奈之举,直接削弱了全球棕榈油的价格中枢;同时欧盟《零毁林法案》(EUDR)的合规成本持续攀升,侵蚀企业利润,部分中小供应商被挤出市场,供应链效率下降,间接抑制整体需求。

资金层面,期货市场已提前反映悲观预期,马来西亚BMD棕榈油期货远月合约价格持续低于近月合约,形成深度“远期贴水”结构,表明市场对未来价格的极度悲观。从技术面来看,棕榈油主连价格已跌破关键的三年上升趋势线,空头排列格局形成,趋势性下跌动能强劲,资金做空情绪进一步蔓延。

三、后期走势预判及实操建议

(一)走势预判:短期震荡下行,长期寻底震荡

综合供需格局、政策导向及资金流向分析,2026年棕榈油期货后期走势整体偏空,大概率呈现“震荡下行—加速破位—底部震荡”的三阶段走势。第一阶段(Q1):库存压力持续显现,价格在震荡中缓慢下行,试探国内8000元/吨的心理关口;第二阶段(Q2-Q3):新产季产量集中上市,叠加生物柴油需求旺季不及预期,市场信心崩溃,价格加速跌破7500元/吨关键支撑位,直奔7000元/吨;第三阶段(Q4):价格进入深度价值区间,在6800-7200元/吨区间震荡,市场开始寻找新的供需平衡点。

(二)实操建议:分主体布局,严控风险

对于上游种植与压榨企业,应战略性收缩产能,主动降低库存水平,通过卖出套保锁定远期利润,避免在价格下行周期中遭受巨额亏损;中游贸易商应减少长单采购,采取“快进快出”的现货操作模式,并利用期货市场建立空头头寸对冲库存贬值风险;下游消费企业切忌恐慌性备货,可采用“小批量、多频次”的采购策略,并利用远期合约在价格跌至关键支撑位时分批锁定成本;金融投资者可将棕榈油作为大宗商品空头配置的核心标的,重点关注与豆油、菜籽油的价差套利机会,同时严格设置止损,防范短期反弹风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4423/