期货多合约对冲策略是什么?2026 年市场波动加大,对冲成为机构与个人投资者控制风险、稳健盈利的核心方法。它是指同时持有两个或多个相关合约的反向头寸,用盈亏对冲抵消部分风险,赚取相对收益或锁定成本,不依赖单边大涨大跌也能获利。

对冲策略不是赌方向,而是做 “确定性”,适合震荡市、高波动市与产业套保场景。

一、对冲策略的核心原理

期货多合约对冲的底层逻辑,是利用品种间、期限间、市场间的价格相关性构建组合。当一组头寸盈利,另一组小幅亏损,整体回撤降低、收益更平稳。

核心特点:

- 降低单边风险:不像纯多头或纯空头那样暴露在极端行情中。

- 震荡市也能赚:赚价差回归、结构变化的钱,不是赌涨跌。

- 适合大资金:持仓更稳定,适合长期配置与风险管控。

简单理解:对冲就是给持仓上保险,用小成本覆盖大风险,或在波动中赚取稳健收益。

二、2026 年主流多合约对冲策略类型

2026 年国内期货市场常用对冲策略分为四类,覆盖新手到机构:

1. 跨期对冲(同品种不同月份)

同一品种,同时买卖不同到期月份合约,赚基差变化的钱。

- 牛市套利:买近月、空远月,预期近月走强。

- 熊市套利:空近月、买远月,预期远月走强。

- 适用:农产品季节性、金属库存周期、化工供需变化。

2. 跨品种对冲(相关品种之间)

选择高度相关的品种,一多一空,赚相对强弱的钱。

- 产业链对冲:多原料空成品,或多成品空原料(如多铁矿空螺纹)。

- 替代品对冲:多豆油空棕榈油、多铜空铝。

- 适用:板块内部分化、产业利润变动。

3. 期现对冲(期货与现货对冲)

产业客户专用,持有现货时在期货开反向仓,锁定售价或成本。

- 买入对冲:企业未来要买原料,先做多期货,防止涨价。

- 卖出对冲:企业有库存,先做空期货,防止跌价。

- 适用:贸易商、加工厂、种植养殖企业。

4. 跨市场对冲(内外盘 / 不同交易所)

同一品种在不同市场价格出现偏离时,做多低估、做空高估。

- 内外盘套利:如沪铜与伦铜、国内豆粕与 CBOT 大豆。

- 注意:涉及汇率、交割规则、交易时间差异,风险更高。

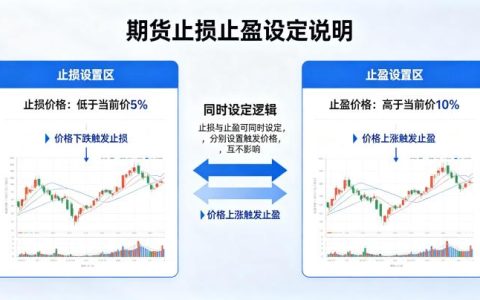

三、多合约对冲策略实操步骤(2026 通用版)

- 选相关性高的合约:相关性越高,对冲效果越好。

- 计算头寸比例:保证两边资金、波动大致对等,避免单边敞口过大。

- 同时开仓:避免点位差导致策略失效。

- 设置止损与止盈:按价差突破或回归离场。

- 到期前移仓:避免进入交割月,保持策略连续。

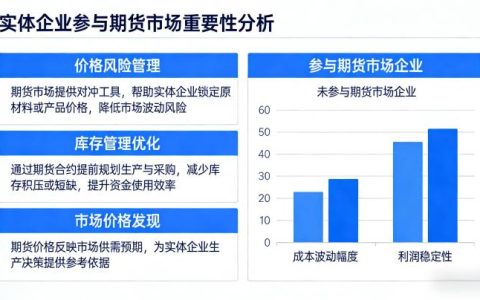

四、对冲策略的优势与适用场景

优势:

- 回撤小、心态稳:比单边交易更适合长期坚持。

- 行情适应强:牛市、熊市、震荡市都有对应的对冲模式。

- 可大可小:小资金做跨期跨品种,大资金做期现与跨市。

适用场景:

- 宏观不确定、消息频发的高波动时期。

- 品种进入震荡区间,单边难以把握。

- 企业需要锁定利润、管理库存风险。

- 资金规模较大,追求稳健复利。

五、常见误区与风险控制

- 误区:对冲 = 无风险。事实:仍有基差风险、流动性风险、比例错配风险。

- 误区:随便选两个品种就能对冲。事实:必须高度相关,否则风险更大。

- 误区:重仓对冲。事实:对冲也要控制仓位,保留保证金安全垫。

风控要点:

- 单组对冲仓位不超过总资金 30%。

- 只在主力合约间对冲,保证进出顺畅。

- 价差突破关键位置及时止损。

六、总结

期货多合约对冲策略是什么?它是 2026 年期货市场稳健盈利的核心框架,通过多合约反向组合降低风险、赚取确定性收益,覆盖跨期、跨品种、期现、跨市四大类型。

对冲不是复杂的高阶技巧,而是每一位投资者都应掌握的风险工具。无论是个人追求平稳收益,还是企业管理经营风险,合理运用多合约对冲,都能在波动市场中占据主动,实现长期可持续的收益目标。掌握对冲逻辑,等于给交易装上 “稳定器”。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4952/