在2026年全球大宗商品市场中,期货铜与黄金作为两大核心金属品种,其价格联动性与走势分化始终是投资者关注的重点。二者同属金属期货范畴,却因自身属性差异,呈现出“时而共振、时而背离”的复杂关系,既受共同宏观因素驱动,也存在各自独立的定价逻辑。深入理解二者的关联的规律,对于2026年期货投资者优化持仓结构、规避市场风险具有重要意义。

一、2026年期货铜与黄金的核心共性:宏观因素驱动共振

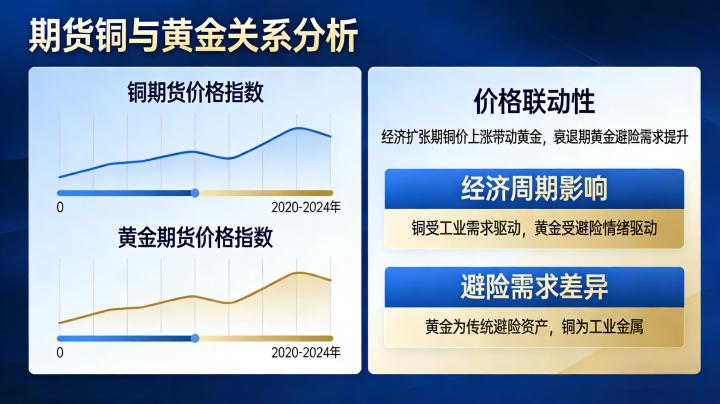

期货铜与黄金的联动,本质上源于二者共有的金融属性与宏观定价逻辑,这一特征在2026年表现得尤为明显。全球流动性环境、关税政策博弈、地缘政治局势三大因素,是推动二者同步走势的核心动力。

从全球流动性来看,2026年全球主要央行延续宽松导向,美联储放缓缩表节奏、欧央行持续降息,市场资金面宽松格局为金属价格提供了支撑。黄金作为传统避险资产,对流动性变化极为敏感,宽松环境下资金从风险资产转向黄金,推动金价上行;而期货铜的金融属性同样突出,利率下行降低了铜期货的持有成本,刺激投机资金流入,带动铜价同步走强。

关税政策博弈则进一步强化了二者的联动性。2026年全球关税浪潮持续演绎,市场担忧铜、黄金等战略金属被纳入征税范围,引发贸易商提前囤货行为。这种“抢出口”式的囤货需求,同时推高了铜与黄金的短期需求,导致二者价格同步攀升。此外,地缘政治冲突的反复,也使得避险资金同时涌入铜与黄金市场,进一步放大了二者的共振效应。

二、2026年二者的核心差异:属性不同导致走势分化

尽管存在联动性,但期货铜与黄金的本质属性差异,决定了二者在2026年的走势仍存在明显分化,核心差异体现在定价逻辑与需求结构上。

期货铜属于“工业金属”,其价格除受金融因素影响外,更依赖于实体经济需求。2026年全球经济复苏节奏放缓,制造业PMI指数波动调整,房地产、基建等行业对铜的需求呈现阶段性波动,导致铜价受工业需求拖累,难以持续单边上行。而黄金属于“避险资产”,其定价核心在于避险需求与央行购金行为,2026年地缘冲突、经济不确定性等因素持续存在,黄金的避险溢价始终存在,价格韧性显著强于铜。

铜金比的变化的也直观反映了二者的分化。2026年初,铜金比持续下行至历史低位,这一现象背后,一方面是铜供给端的韧性——2026年国内铜冶炼产出保持稳定,西南地区新冶炼厂投产进一步增加供给,削弱了铜价上涨的弹性;另一方面是黄金避险属性的强化,资金从风险资产转向黄金,推动金价相对铜价走强,导致铜金比持续走低。

三、2026年投资启示:把握联动与分化的投资机会

对于2026年期货投资者而言,把握铜与黄金的关系,核心在于区分“宏观共振期”与“属性分化期”,针对性制定投资策略。

在宏观共振期,当全球流动性宽松、关税博弈加剧或地缘冲突升级时,铜与黄金大概率同步走强,可采取“多铜多金”的组合策略,捕捉二者的共振上涨机会;在属性分化期,当工业需求成为铜价的主导因素、避险需求降温时,可关注二者的套利机会——例如,当铜需求复苏、黄金避险需求减弱时,可采取“多铜空金”的套利策略,反之则可“空铜多金”。

同时需要注意,2026年铜与黄金的走势仍受政策节点影响,美国关税政策落地、央行货币政策调整等事件,可能导致二者联动性发生突变,投资者需密切关注宏观数据与政策动态,及时调整投资策略,规避市场波动风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5154/