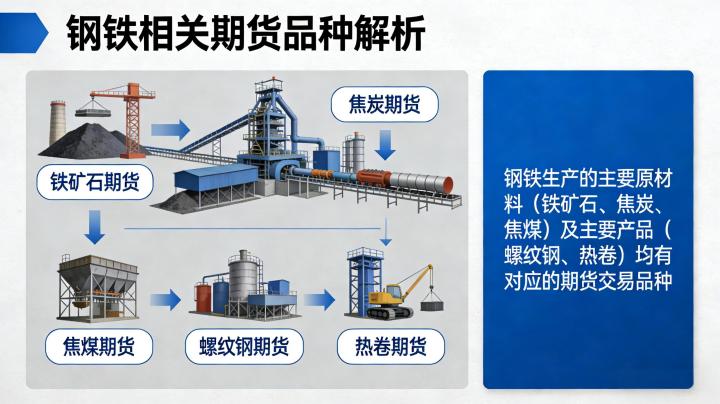

2026 年国内钢铁期货市场已形成完整的产业链体系,从上游原料到下游成材,各品种价格高度联动、相互传导。钢铁并非单一品种,而是以螺纹钢、热轧卷板为核心,联动铁矿石、焦煤、焦炭等原料期货的产业集群。精准把握钢铁产业链各品种的关联逻辑,是 2026 年参与钢铁期货交易、套保与套利的核心前提。

一、钢铁核心成材期货品种(直接关联)

(一)螺纹钢期货(RB)

螺纹钢是钢铁板块的 “龙头品种”,也是国内成交量最大的期货品种之一,2026 年日均成交量超 200 万手。其直接对应建筑用钢,需求端高度绑定房地产、基建行业,是宏观经济与地产周期的 “晴雨表”。2026 年螺纹钢期货主力合约运行区间 3000-3800 元 / 吨,受地产 “保交楼”、基建专项债落地节奏直接影响。

(二)热轧卷板期货(HC)

热卷对应制造业用钢,下游覆盖汽车、家电、机械等行业,需求韧性更强、周期性更平缓。2026 年热卷与螺纹钢形成 “卷螺差” 交易逻辑,两者价差波动反映地产与制造业需求的强弱切换,是钢铁产业链最主流的套利机会之一。热卷期货 2026 年核心运行区间 3050-3550 元 / 吨,上半年受产能释放压制,下半年随制造业复苏回升。

二、钢铁上游原料期货(成本核心关联)

(一)铁矿石期货(I)

铁矿石是钢铁生产的核心原料,占炼钢成本 60% 以上,是钢铁价格的 “成本锚”。2026 年铁矿石期货与螺纹钢、热卷价格联动性超 85%,钢厂利润 = 成材价格 -(铁矿石 + 焦煤焦炭)成本,利润波动直接驱动钢厂开工与原料需求,形成 “成材 – 原料” 的双向传导。2026 年铁矿石受海外发运、国内到港量、钢厂补库节奏影响,主力合约运行区间 600-900 元 / 吨。

(二)焦煤(JM)、焦炭期货(J)

焦煤、焦炭是钢铁冶炼的 “燃料核心”,构成炼钢的第二大成本项。2026 年焦煤焦炭受煤矿安全检查、焦化限产、进口政策影响,价格波动剧烈,与成材价格形成 “成本 – 利润” 的强关联。钢厂亏损时,会倒逼原料价格下跌;利润修复时,原料价格随成材上涨,是钢铁产业链 “利润再分配” 的关键环节。

三、钢铁产业链其他关联品种

(一)硅铁、锰硅期货(FeSi、SMn)

作为炼钢的脱氧剂与合金剂,硅铁、锰硅价格直接影响钢铁生产成本与质量,2026 年与螺纹钢、热卷联动性显著,尤其在钢厂利润修复、产量提升阶段,合金需求增加,价格同步走强。

(二)不锈钢期货(SS)

不锈钢是特殊钢种,虽与普通螺纹钢、热卷需求场景不同,但共享镍、铬等原料成本,且部分产能可切换,2026 年与普钢期货存在间接联动,尤其在原料价格大幅波动时,联动性增强。

(三)动力煤期货(ZC)

动力煤是钢铁企业电力、蒸汽的主要能源,其价格波动影响钢铁企业的综合生产成本,2026 年与钢铁期货形成间接成本联动,尤其在冬季能源保供、煤价大幅波动阶段,联动效应更明显。

四、2026 年钢铁产业链品种联动核心逻辑

(一)成本传导逻辑

原料价格上涨→钢厂成本上升→成材价格被动抬升;原料价格下跌→成本下移→成材价格承压。2026 年一季度,铁矿石价格从 700 元 / 吨上涨至 850 元 / 吨,直接推动螺纹钢价格从 3200 元 / 吨上涨至 3500 元 / 吨,成本传导效应显著。

(二)利润驱动逻辑

成材价格上涨→钢厂利润扩大→开工率提升→原料需求增加→原料价格上涨;成材价格下跌→利润收缩→开工率下降→原料需求减少→原料价格下跌。2026 年 2 月,螺纹钢价格下跌导致钢厂亏损扩大,钢厂主动减产,铁矿石需求下降,价格从 850 元 / 吨回落至 750 元 / 吨,利润驱动逻辑清晰。

(三)需求共振逻辑

地产、基建需求复苏→螺纹钢需求增加→价格上涨→钢厂利润修复→原料需求增加→铁矿石、焦煤焦炭价格上涨;制造业需求复苏→热卷需求增加→价格上涨→带动原料价格,形成产业链需求共振。2026 年 3 月,基建专项债落地,螺纹钢与铁矿石同步上涨,需求共振推动产业链行情。

五、2026 年钢铁产业链交易与套保实操要点

(一)单边交易:抓核心驱动

单边交易优先选择螺纹钢、铁矿石等流动性高的品种,2026 年核心关注地产政策、基建落地、钢厂开工率、原料到港量四大变量,趋势行情中跟随核心驱动,避免逆产业链逻辑交易。

(二)跨品种套利:把握价差机会

- 卷螺差套利:地产强、制造弱时,做多螺纹钢、做空热卷;制造强、地产弱时,做空螺纹钢、做多热卷。2026 年一季度,卷螺差从 – 50 元 / 吨扩大至 + 100 元 / 吨,地产需求主导下,螺纹钢强于热卷。

- 螺矿比套利:钢厂利润扩大时,做多螺纹钢、做空铁矿石;利润收缩时,做空螺纹钢、做多铁矿石。2026 年 2 月,钢厂利润从 200 元 / 吨收缩至 50 元 / 吨,螺矿比从 5.0 回落至 4.2,套利机会显著。

(三)产业套保:锁定成本与利润

钢铁企业通过螺纹钢、热卷期货锁定产品售价,通过铁矿石、焦煤焦炭期货锁定原料成本,实现 “两头套保”,2026 年钢铁行业套保参与率超 70%,有效对冲价格波动风险。

2026 年钢铁期货市场已形成 “成材 – 原料” 完整的产业链生态,各品种联动紧密、逻辑清晰。无论是投机交易、套利还是产业套保,都需立足产业链整体,把握成本、利润、需求三大核心逻辑,才能在波动的市场中把握机会、控制风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5415/