一、期货价格大幅波动的底层核心逻辑

从定价机制来看,期货价格由现货价格、持有成本、市场预期三大核心要素构成。其中,市场预期是引发短期大幅波动的核心变量,当影响供需格局的因素出现超预期变化时,市场参与者会集中调整交易策略,多头与空头的力量平衡被快速打破,进而引发价格的大幅涨跌。同时,期货采用保证金交易制度,自带杠杆属性,资金的撬动效应会进一步放大价格波动幅度,少量的资金变化就可能引发价格的大幅变动。

此外,期货市场是零和博弈市场,每一笔多头开仓都对应一笔空头开仓,多空双方的博弈本身就会带来价格波动。当某一方力量集中释放时,比如多头集中加仓抢筹、空头集中止损离场,都会引发价格的单边大幅波动,这也是期货市场波动的内生性原因。2026 年全球市场不确定性加剧,市场参与者对未来价格的分歧显著加大,多空博弈更加激烈,直接推动了期货市场整体波动率的抬升。

二、2026 年引发期货大幅波动的核心宏观因素

首先是全球货币政策的反复博弈。2026 年全球通胀水平仍处于高位,顽固的通胀迫使市场不断推迟美联储首次降息时点,对降息路径的幅度充满疑虑,这种预期差是驱动期货市场波动的核心变量。当市场预期美联储将维持高利率政策时,美元指数走强,以美元定价的全球大宗商品整体承压,国内期货市场相关品种跟随下跌;反之,当市场出现降息预期时,美元走弱,大宗商品整体迎来反弹,每一次预期的修正,都会引发跨资产类别的剧烈再定价。

其次是地缘政治冲突的持续扰动。2026 年中东局势持续升级,霍尔木兹海峡航运受阻,全球约 20%-30% 的海运石油贸易受到影响,能源供应链中断风险加剧,直接推动原油、天然气等能源品种出现非理性暴涨,进而带动整个能化板块大幅波动。同时,地缘冲突引发的避险情绪,会导致贵金属、国债期货等品种出现剧烈波动,而冲突对全球供应链的冲击,也会传导至有色金属、农产品等多个板块,引发全市场的连锁反应。

第三是全球经济基本面的变化。2026 年主要机构普遍下调全球经济增长预期,低增长、高通胀的滞胀组合,使得市场对经济数据的敏感度达到极高水平。全球及国内的 PMI、CPI、就业数据、进出口数据等核心经济指标的发布,一旦超出市场预期,就会快速引发市场对未来需求的预期修正,进而导致期货价格的大幅波动。比如国内制造业 PMI 数据超预期回升,市场预期工业品需求回暖,黑色系、有色板块会快速上涨;反之,数据不及预期,需求悲观预期升温,相关品种则会大幅下跌。

三、产业基本面带来的期货价格剧烈波动成因

供需格局的超预期变化,是产业层面引发价格波动的根本原因。期货价格的长期走势,最终由品种的供需平衡表决定,当供需格局出现不可逆的变化时,价格会出现趋势性的大幅波动。2026 年全球矿业和能源行业前期资本开支不足的问题持续显现,铜、铝等有色金属面临明确的供应缺口,推动相关品种价格持续走强;而部分新能源相关品种受下游需求疲软、产能过剩影响,供需格局持续宽松,价格出现大幅下跌,这种供需端的差异,直接导致了品种间的行情分化与大幅波动。

库存周期的变化,是引发阶段性价格波动的重要因素。库存是供需格局的直接体现,当品种处于去库存周期,库存持续降至历史低位,现货市场出现供不应求的情况,期货价格会获得强支撑,容易出现快速上涨;反之,当品种进入累库存周期,港口库存、社会库存持续累积,现货市场供应过剩,期货价格则会面临持续的下行压力。此外,库存数据的超预期公布,也会引发期货价格的短期跳空波动。

天气、政策与突发事件,是引发农产品、能化品种短期大幅波动的核心诱因。农产品的供给受主产区天气影响极大,2026 年全球极端天气频发,主产区的干旱、洪涝、霜冻等天气,会直接影响农作物的播种、生长与产量,一旦出现超预期的天气灾害,市场会快速修正对农产品供给的预期,引发价格的暴涨暴跌。而产业政策的调整,比如进出口关税调整、收储放储政策、环保限产政策等,会直接改变品种的供需格局,引发价格的大幅波动。2026 年多个资源国收紧矿业出口政策,直接推高了相关有色金属的价格波动幅度。

四、交易层面引发期货短期大幅波动的关键原因

首先是资金的集中轮动与博弈。2026 年期货市场客户权益与保证金规模持续扩大,大量资金在能化、贵金属、黑色系等板块间快速切换,形成明显的跷跷板效应。当大量资金集中涌入某个品种,多头集中开仓会推动价格快速上涨;而资金集中离场、空头集中加仓,则会导致价格快速下跌。尤其是对于持仓量较小的品种,少量的资金流入流出,就可能引发价格的大幅涨跌。

其次是程序化交易与量化资金的助推。当前国内期货市场量化交易占比持续提升,程序化交易的策略具有高度的同质化特征,当价格出现突破关键点位、触发止损止盈信号等情况时,大量量化策略会同步发出交易指令,形成追涨杀跌的效应,进一步放大价格的波动幅度,甚至出现 “闪涨”“闪跌” 的极端行情。

第三是交易制度与规则的影响。期货市场的涨跌停板制度、保证金制度、持仓限额制度、交割制度等,都会在特定情况下放大价格波动。比如当品种出现连续涨跌停板时,交易所会调整涨跌停板幅度与保证金比例,部分投资者会因保证金不足被强制平仓,进而加剧价格的单边波动;而临近交割月的合约,因持仓限额收紧、流动性下降,少量的交易就可能引发价格的大幅波动。

此外,外盘期货的联动影响,也是引发国内期货价格跳空波动的重要原因。国内大宗商品的定价与国际市场高度联动,原油、有色金属、农产品等核心品种,均受外盘走势的显著影响。2026 年全球市场 24 小时不间断交易,夜间外盘品种的大幅波动,会直接导致国内期货品种次日开盘出现大幅跳空,形成日内的剧烈波动。

五、面对大幅波动的投资者应对原则

第一,建立完善的交易体系,不盲目跟风交易。面对大幅波动的行情,投资者要基于自身的交易体系制定交易策略,明确入场、出场、止损止盈的标准,不被市场情绪带动追涨杀跌,杜绝无计划的情绪化交易。

第二,严格控制仓位,慎用杠杆。高波动行情中,杠杆的风险会被无限放大,投资者需要降低持仓仓位,预留充足的风险准备金,避免因行情反向波动导致保证金不足被强制平仓。

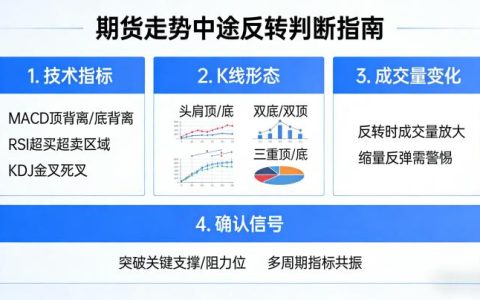

第三,聚焦熟悉的品种,深耕基本面研究。宏观与产业因素是期货价格波动的核心驱动,只有深度研究品种的基本面,才能理解行情波动的底层逻辑,预判价格的未来走势,在大幅波动的行情中保持理性判断。

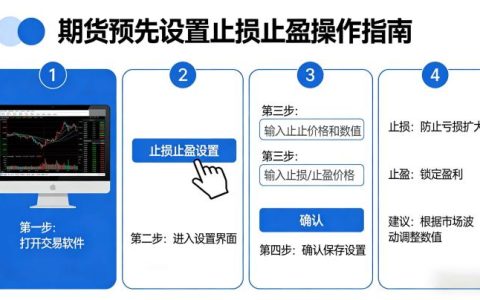

第四,坚守止损纪律,杜绝扛单操作。高波动行情中,行情反转的速度极快,一旦交易方向错误,必须严格执行止损纪律,果断离场,避免扛单导致的巨额亏损,这是投资者在期货市场长期生存的核心准则。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5802/