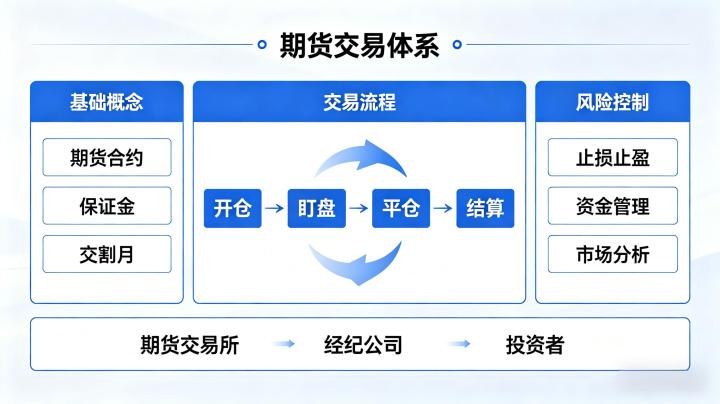

一、完整期货交易体系的核心构成要素

第一,交易理念与交易目标,是交易体系的灵魂,决定了交易的整体方向。交易理念的核心,是投资者对期货市场的认知,比如是相信趋势交易还是反转交易,是做基本面交易还是技术面交易,是追求短期暴利还是长期稳定收益。2026 年期货市场高波动、高不确定性成为常态,投资者必须树立 “风险第一、收益第二” 的核心理念,摒弃一夜暴富的赌博心态,将稳定复利作为核心交易目标。同时,要根据自身的风险承受能力、时间精力、资金规模,制定清晰的交易目标,比如年化收益率、最大回撤率、胜率与盈亏比要求等,让交易行为有明确的方向指引。

第二,品种选择体系,是交易体系的基础,决定了交易的标的范围。期货市场有数十个交易品种,覆盖农产品、有色金属、黑色系、能化、贵金属、金融期货等多个板块,不同品种的定价逻辑、波动特征、活跃度、风险等级差异显著。2026 年市场板块分化明显,不同品种的行情走势完全不同,投资者不可能把握所有品种的机会,必须建立严格的品种筛选标准,构建自己的品种池。比如新手投资者,优先选择波动相对温和、流动性充足、规则透明的品种,如玉米、豆粕、螺纹钢等;有一定经验的投资者,可根据自己的研究能力,聚焦 2-3 个熟悉的品种,深耕其基本面与行情规律,不盲目参与不熟悉的品种交易。

第三,交易策略体系,是交易体系的核心,决定了交易的盈利逻辑。交易策略是交易体系中最核心的部分,是投资者入场、出场的核心依据,主要分为基本面分析策略、技术面分析策略、量化交易策略三大类。基本面策略聚焦品种的供需格局、宏观经济、产业政策等核心因素,把握品种的趋势性行情;技术面策略通过 K 线、均线、成交量、技术指标等,分析价格的走势规律,把握买卖点位;量化策略则通过数学模型与计算机程序,实现自动化交易。2026 年市场环境复杂,单一的策略很难适应所有行情,投资者需要构建核心策略 + 辅助策略的组合,比如趋势策略为主,震荡策略为辅,同时明确策略的适用场景,在不匹配的行情中及时空仓观望。

第四,资金管理体系,是交易体系的生命线,决定了交易的生存能力。期货交易自带杠杆,资金管理的重要性远超过交易策略本身,再优秀的策略,没有合理的资金管理,一次极端行情就可能导致爆仓出局。资金管理体系的核心,是解决仓位分配、风险准备金设置、单笔交易最大亏损限额等问题。2026 年市场波动率显著抬升,资金管理的要求更加严格,投资者必须建立严格的仓位管理规则,比如单品种持仓仓位不超过总资金的 10%,总持仓仓位不超过总资金的 30%,单笔交易的最大亏损不超过总资金的 1%,预留充足的风险准备金,永远不满仓交易。

第五,风险控制体系,是交易体系的防火墙,决定了交易的风险底线。期货市场风险无处不在,价格波动风险、杠杆风险、流动性风险、规则调整风险、黑天鹅事件风险等,都可能给投资者带来巨额亏损。风控体系的核心,是将风险控制在可承受范围内,避免出现不可逆的亏损。其核心内容包括:严格的止损止盈纪律、最大回撤控制规则、极端行情应对方案、交易所规则跟踪机制等。2026 年多家交易所多次调整品种的涨跌停板幅度、保证金比例、交易限额等规则,投资者必须建立规则跟踪机制,及时调整交易策略,规避规则变化带来的风险。

第六,交易执行与心态管理体系,是交易体系落地的保障。再完美的交易体系,如果不能严格执行,也只是纸上谈兵。很多投资者亏损的核心原因,不是交易体系不完善,而是无法克服贪婪与恐惧,不严格执行交易规则,出现追涨杀跌、扛单不止损、重仓赌博等行为。交易执行体系的核心,是建立严格的交易纪律,制定交易计划,每一笔交易都按照计划执行,不做无计划的交易。心态管理体系的核心,是保持理性平和的心态,盈利时不骄傲自满,亏损时不悲观焦虑,不被市场情绪左右,始终坚守自己的交易规则。

二、交易体系中核心交易策略的搭建逻辑

首先,明确策略的核心交易周期,这是搭建策略的前提。交易周期分为日内短线、波段交易、中长线趋势交易三大类,不同的交易周期,对应完全不同的策略逻辑。日内短线交易的持仓周期在一天之内,不隔夜持仓,核心是把握日内的波动机会,策略聚焦技术面分析,对盘感、交易执行力、反应速度要求极高,适合时间充足、能够实时盯盘的投资者;波段交易的持仓周期在 3-10 个交易日,核心是把握品种的阶段性行情,兼顾基本面与技术面,适合有一定研究能力、无法全天盯盘的普通投资者;中长线趋势交易的持仓周期在数周、数月,核心是把握品种的趋势性行情,以基本面分析为核心,对品种的研究深度要求极高,适合具备产业研究能力、风险承受能力强的投资者。2026 年市场隔夜跳空风险显著加大,对于普通投资者而言,优先搭建波段交易策略,兼顾机会与风险,避免日内高频交易的高成本与隔夜重仓的高风险。

其次,确定策略的核心分析框架,明确入场与出场的核心标准。对于基本面策略,核心分析框架是宏观分析 + 产业供需分析 + 基差分析,入场标准是品种出现明确的供需格局变化,基本面出现趋势性的驱动因素,同时基差结构配合;出场标准是基本面驱动因素消失、供需格局反转,或者达到目标盈亏比。2026 年宏观因素对品种行情的影响显著加大,基本面策略必须将宏观分析放在首位,先判断宏观大方向,再研究品种的产业供需,避免出现 “只看品种供需,忽略宏观大势” 的误区。

对于技术面策略,核心是搭建清晰的指标组合,避免指标过多导致信号混乱,常用的组合是 “趋势指标 + 震荡指标 + 成交量”,比如均线 + MACD + 成交量,或者布林带 + RSI + 成交量。策略需要明确三个核心标准:一是趋势判断标准,比如用 60 日均线判断行情的整体趋势,均线之上只做多,均线之下只做空,杜绝逆势交易;二是入场信号标准,明确什么样的 K 线形态、指标信号出现时,才能开仓入场,比如趋势回调后出现止跌信号,同时指标金叉,才能买入开仓;三是出场信号标准,包括止盈标准与止损标准,明确价格达到什么点位、出现什么信号时,必须止盈或止损离场。

第三,明确策略的胜率与盈亏比要求,优化策略的盈利逻辑。期货交易的盈利,本质是胜率与盈亏比的平衡,高胜率低盈亏比、低胜率高盈亏比,都能实现长期盈利,最怕的是低胜率 + 低盈亏比。对于普通投资者而言,建议搭建 “高盈亏比为主,中等胜率为辅” 的策略,比如盈亏比设置为 3:1,即单笔交易盈利目标是 300 点,止损设置为 100 点,只要胜率达到 35% 以上,就能实现长期盈利。2026 年市场波动加剧,很多投资者追求高胜率,频繁交易,却忽略了盈亏比,最终出现 “赚小钱亏大钱” 的情况,这是需要重点规避的。

第四,明确策略的适用场景与空仓规则,不强行交易。任何策略都有其适配的行情,趋势策略在震荡行情中会连续亏损,震荡策略在趋势行情中会遭遇大幅回撤。投资者搭建策略时,必须明确策略的适用场景,比如趋势策略只在品种出现明确趋势行情时使用,震荡策略只在品种区间震荡时使用。同时,必须建立严格的空仓规则,当市场没有符合策略标准的交易机会时,坚决空仓观望,不强行交易,这是控制回撤的核心准则。2026 年市场很多时候处于无明确方向的震荡行情,空仓等待机会,远比频繁交易更加重要。

三、2026 年适配市场的风控体系构建要点

事前预防,核心是建立风险识别机制,提前规避可预见的风险。首先,要持续跟踪交易所规则变化,2026 年上期所、大商所、郑商所多次调整品种的涨跌停板幅度、保证金比例、持仓限额、交易指令限制等规则,这些规则变化会直接影响交易策略的执行,投资者必须及时关注交易所公告,提前调整仓位与交易计划,规避规则变化带来的风险。其次,要提前识别品种的潜在风险,比如临近交割月的合约流动性风险、节假日期间的外盘波动风险、品种即将发布重大数据或政策的不确定性风险,提前做好应对方案,不持仓过节、不参与临近交割月的合约、重大数据发布前降低仓位。最后,要做好账户的资金规划,将交易资金与生活资金分开,只用闲置资金参与期货交易,同时预留至少 50% 的风险准备金,不将所有资金投入交易。

事中控制,核心是建立严格的止损止盈纪律与仓位管理规则,将单笔交易的风险控制在可承受范围内。止损是风控的核心,也是投资者在期货市场生存的底线,2026 年行情波动速度极快,一旦方向判断错误,不及时止损,就可能面临巨额亏损。投资者必须建立 “止损前置” 的规则,开仓前就明确止损点位,开仓后立即设置止损单,当行情触及止损点位时,无条件止损离场,杜绝扛单操作、移动止损扩大亏损的行为。同时,要建立明确的止盈规则,当价格达到盈利目标时,分批止盈锁定收益,避免因行情反弹导致利润回吐,落袋为安才是真正的盈利。

仓位管理是事中风控的核心,2026 年市场波动率显著抬升,投资者必须降低持仓仓位,杜绝重仓、满仓交易。核心风控准则包括:单品种持仓仓位不超过总资金的 10%,同一板块的品种持仓合并计算仓位,避免板块联动带来的风险;总持仓仓位不超过总资金的 30%,极端行情下总仓位不超过 10%;禁止逆势加仓摊薄成本,很多投资者在交易亏损时,逆势加仓想要摊薄成本,最终越套越深,导致巨额亏损,这是期货交易的大忌,必须严格禁止。

事后补救,核心是建立最大回撤控制机制与交易复盘体系,避免亏损持续扩大,同时优化交易体系。首先,要设置账户的最大回撤红线,比如账户总资金最大回撤不超过 20%,一旦触及回撤红线,立即停止交易,空仓反思,找出亏损的核心原因,调整交易体系与策略,直到问题解决,再重新开始交易,避免在亏损状态下情绪化交易,导致账户持续亏损,最终爆仓出局。

其次,要建立严格的交易复盘体系,每一笔交易结束后,都要进行全面复盘,分析交易的盈利或亏损原因,比如是策略信号失效、执行不到位,还是行情超出策略适用范围,找出交易体系中的漏洞,持续优化完善。2026 年市场环境持续变化,交易体系也需要不断优化,才能适配新的行情特征,而复盘是优化交易体系的唯一途径。同时,要建立交易日志,记录每一笔交易的品种、方向、开仓点位、止损止盈点位、开仓逻辑、交易结果、复盘总结,通过长期的交易日志积累,找到自己的交易短板,持续提升交易能力。

四、交易体系的回测、优化与落地执行准则

首先,做好交易体系的历史回测,验证策略的有效性。回测的核心,是用历史行情数据,验证交易策略在过去的行情中,是否能够实现稳定盈利,同时测算策略的胜率、盈亏比、最大回撤、连续亏损次数等核心指标。回测需要遵循两个核心原则:一是覆盖足够长的时间周期与不同的行情场景,至少覆盖 3 年以上的历史行情,包括牛市、熊市、震荡市等不同行情,确保策略在不同的市场环境中都具备有效性,2026 年市场波动加剧,回测时必须重点覆盖极端行情,验证策略在极端行情中的风险控制能力;二是严格按照策略规则执行,不主观筛选交易机会,不事后调整策略参数,确保回测结果的真实性与客观性。

通过回测,投资者可以明确策略的核心指标,比如胜率、盈亏比、最大连续亏损次数,进而优化策略的参数,调整止损止盈比例、仓位分配规则,剔除策略中无效的信号,提升策略的稳定性与盈利能力。如果回测结果显示,策略在历史行情中无法实现稳定盈利,最大回撤超出承受范围,就需要重新调整策略框架,而不是直接用于实盘交易。

其次,通过小资金实盘验证,完成交易体系的优化。历史回测无法完全模拟实盘交易中的滑点、手续费、流动性、情绪波动等问题,回测有效的策略,实盘交易中可能出现偏差。因此,交易体系经过回测验证后,需要通过小资金实盘进行验证,建议用总资金的 5%-10% 进行实盘测试,测试周期至少 3 个月,覆盖不同的行情场景。

在小资金实盘测试过程中,投资者需要重点关注两个核心问题:一是策略的实盘表现与回测结果是否一致,如果实盘表现与回测结果偏差较大,需要找出偏差的原因,比如滑点过大、信号执行不及时、流动性不足等,进而优化策略;二是自己是否能够严格执行策略规则,是否出现不按信号交易、不止损、重仓交易等行为,找到交易执行中的短板,强化交易纪律。通过小资金实盘测试,不断优化交易体系,直到策略能够在实盘中实现稳定盈利,同时自己能够严格执行策略规则,再逐步加大交易资金。

最后,坚守交易纪律,实现交易体系的严格落地执行。交易体系的价值,在于严格的执行,无法执行的体系,再完美也没有任何意义。在实盘交易中,投资者需要坚守三大执行准则:一是 “计划你的交易,交易你的计划”,每一笔交易前,都制定详细的交易计划,明确开仓点位、止损止盈点位、仓位、开仓逻辑,交易过程中严格按照计划执行,不做任何无计划的交易;二是 “只做符合体系的交易,放弃所有不符合体系的机会”,期货市场每天都有无数的机会,但只有符合自己交易体系的机会,才是真正能把握的机会,要学会放弃不符合体系的机会,杜绝看到行情波动就盲目入场的情绪化交易;三是 “接受交易中的亏损,不因为单次亏损否定整个体系”,任何交易体系都无法保证 100% 的胜率,亏损是交易的一部分,只要亏损在风控规则范围内,就不需要焦虑,更不能因为单次亏损,就随意调整交易体系的规则,始终坚守自己的交易体系,实现长期稳定的复利。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5806/