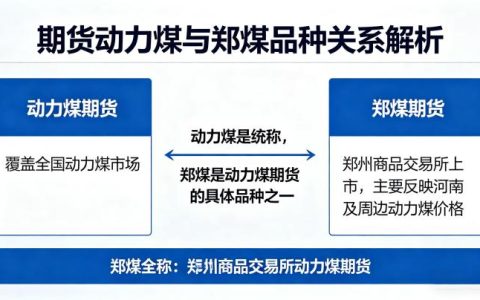

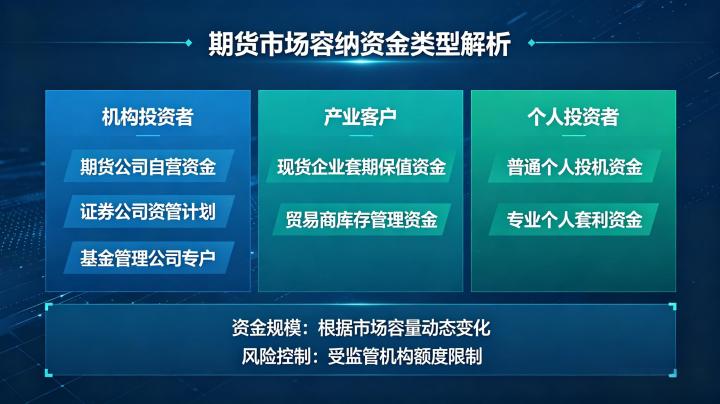

期货市场作为多层次资本市场的重要组成部分,具备极强的资金承载能力,其高流动性、标准化合约、双向交易的特性,吸引了各类属性的资金深度参与。截至 2026 年 3 月底,全国期货市场资金总量已突破 2.67 万亿元,较 2025 年末增长超 24%,创出历史新高。随着国内期货市场品种体系持续完善、国际化程度不断提升,市场可容纳的资金类型愈发多元,不同资金在交易目的、持仓周期、操作风格上差异显著,共同构成了期货市场的核心资金生态。本文将全面梳理 2026 年期货市场可容纳的核心资金类型,详解各类资金的参与特征与市场作用。

一、产业套保资金:市场容量的核心基石

产业套保资金是期货市场最本源、最稳定的核心资金,也是市场容量的第一大构成,2026 年新增资金中约 65% 来自实体企业套保账户。这类资金的参与主体是期货品种对应产业链的上下游实体企业,覆盖农产品、能化、黑色、有色金属等全产业链,包括粮油集团、钢厂、油企、矿山、炼化企业、贸易商等。

这类资金的核心参与目的并非通过价差投机盈利,而是通过期货市场对冲生产经营过程中的价格波动风险,锁定采购成本与销售利润。其持仓周期与企业生产经营周期高度匹配,多为中长线持仓,资金规模大且稳定性强,不会因短期行情波动频繁进出市场,是期货市场的 “稳定器”。

2026 年,随着地缘冲突加剧、全球大宗商品波动加大,实体企业的风险管理需求持续爆发,越来越多的上市公司与中小实体企业入场开展套期保值,产业套保资金的规模持续扩容,成为期货市场资金容量最核心的支撑力量。同时,“保险 + 期货” 模式的持续推广,也进一步拓宽了产业资金的参与范围,推动期货市场资金容量持续提升。

二、机构投资资金:市场流动性的核心提供者

机构投资资金是期货市场第二大资金类型,也是市场流动性的核心提供者,2026 年机构投资者持仓占比预计将突破 50%。这类资金的参与主体多元化,涵盖了私募基金、公募基金、券商资管、期货公司资管、保险资金等专业机构,其中管理期货(CTA)策略产品是最核心的参与形式。

私募基金是机构资金中最活跃的组成部分,尤其是量化 CTA 私募,凭借高频交易、趋势跟踪、套利等多元化策略,持续为市场提供流动性,2026 年新增资金中约 20% 来自私募基金与 CTA 策略产品。这类资金交易频率高,持仓周期灵活,从日内高频到中长线趋势均有覆盖,是期货市场成交量与活跃度的核心支撑。

公募基金通过商品期货基金、公募 CTA 产品参与期货市场,同时部分混合型基金也会通过股指期货对冲股市风险,其资金规模大、持仓周期较长,是市场中长期趋势的重要推动力量。券商资管、期货公司资管则以固收 +、套利策略为主,资金风格稳健,主要参与期现套利、跨期套利等低风险策略,平滑市场价格偏差。此外,2026 年监管持续放宽保险资金参与期货市场的限制,保险资金凭借其长期资金属性,逐步加大商品期货的配置比例,成为市场资金容量的重要增量。

三、个人投机资金:市场价格发现的重要补充

个人投机资金,也就是市场俗称的散户资金,是期货市场资金生态的重要补充,2026 年新增资金中个人投资者占比约 15%。这类资金的参与主体是普通个人投资者,核心参与目的是通过博弈期货品种的价格波动赚取价差收益,交易风格多样,涵盖日内短线、波段交易、中长线趋势交易等多种模式。

个人投资者的资金规模差异极大,既有资金量超千万的专业个人投资者,也有几万到几十万的普通散户,整体资金总量虽不及产业资金与机构资金,但交易频率高,单日换手频繁,是提升市场活跃度的重要力量。2026 年,国内期货市场有效客户数已突破 300 万,个人投资者的参与度持续提升,进一步扩大了期货市场的资金容纳空间。

需要注意的是,个人投资者资金的稳定性相对较弱,受行情波动、市场情绪影响较大,在市场出现极端行情时,容易出现集中进出的情况,短期会加剧市场波动。但长期来看,个人投资者的持续参与,丰富了市场的多空博弈结构,提升了期货市场的价格发现效率。

四、跨境与外资资金:市场扩容的核心增量

跨境与外资资金是 2026 年期货市场资金容量增长最快的类型,随着国内期货市场国际化进程持续加快,外资参与国内期货市场的渠道不断拓宽,资金规模持续攀升。这类资金的参与主体包括合格境外机构投资者(QFII/RQFII)、境外特殊参与者、跨国贸易商、境外对冲基金等,截至 2026 年 3 月,合格境外投资者数量已达 966 家,涵盖银行、保险、资管等多个类别。

目前,国内原油、PTA、铁矿石、20 号胶等多个国际化品种已全面向境外投资者开放,QFII/RQFII 也获准参与国内商品期货、金融期货交易,外资可通过多个合规渠道参与国内期货市场。这类资金具备成熟的全球市场投资经验,持仓周期长,资金规模大,既会通过期货市场对冲跨境贸易的价格风险,也会基于全球宏观配置需求增配人民币商品资产,是期货市场资金容量的重要增量。

2026 年,随着人民币资产吸引力持续提升,外资机构对国内商品期货的配置比例稳步增长,不仅进一步扩大了期货市场的资金容纳空间,也将全球成熟的风险管理理念引入国内市场,推动国内期货市场深度与广度持续提升。

五、其他配套资金:市场平稳运行的重要保障

除核心资金类型外,期货市场还容纳了做市商资金、套利资金等配套资金,这类资金虽整体规模不及前几类,但却是市场平稳运行不可或缺的组成部分。

做市商资金由交易所指定的做市机构提供,核心作用是为期货合约提供双边报价,缩小买卖价差,提升合约流动性,尤其是对于远月合约、新上市品种,做市商资金是保障市场交易顺畅的核心。2026 年,国内四大期货交易所持续完善做市商制度,覆盖品种持续增加,做市商资金的规模也稳步扩大。

套利资金则主要包括期现套利、跨期套利、跨品种套利、跨市场套利的专项资金,这类资金风险偏好低,交易策略稳健,通过捕捉市场的不合理价差获取稳定收益,其持续参与能够有效平滑市场价格偏差,推动期货价格与现货价格回归合理区间,是期货市场价格发现功能有效发挥的重要保障。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5873/