了解期货市场的初创阶段,是读懂现代期货市场运行逻辑、把握行业发展规律的重要前提。作为市场经济体系中重要的风险管理与价格发现场所,期货市场的诞生与发展,始终与实体经济的需求深度绑定。从全球市场的萌芽起步,到中国期货市场的探索试点,初创阶段的探索与试错,为 2026 年成熟规范的期货市场体系奠定了坚实基础。本文将全面拆解期货市场初创阶段的发展脉络、核心特征与历史意义。

一、全球期货市场的初创起源与核心历程

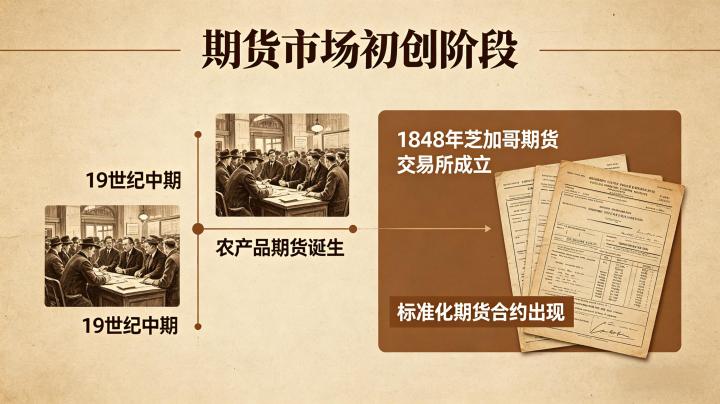

现代意义上的期货市场,初创于 19 世纪中期的美国芝加哥,其诞生的核心驱动力,是解决农产品流通中的价格波动风险与供需错配问题。1848 年,82 位粮食商人发起成立了芝加哥期货交易所(CBOT),这是全球第一家现代意义上的期货交易所,标志着全球期货市场正式进入初创阶段。

交易所成立初期,仅开展远期合约交易,直到 1865 年,芝加哥期货交易所推出了标准化的期货合约,同时建立了保证金制度,彻底奠定了现代期货交易的制度基础。这一创新让期货合约摆脱了一对一的远期交易局限,实现了合约的流通转让,大幅降低了交易成本与违约风险,期货市场的基本框架正式成型。

此后的数十年间,全球期货市场处于初创探索期,交易品种从农产品逐步拓展到金属、能源等大宗商品,交易规则持续完善,伦敦金属交易所(LME)、纽约商业交易所(NYMEX)等全球核心交易所相继成立,逐步形成了覆盖全球大宗商品的期货市场体系,为后续的全球化发展埋下了伏笔。

二、中国期货市场的初创阶段发展脉络

中国期货市场的初创阶段,集中在 1990 年至 1993 年,其诞生的核心背景是国内粮食流通体制改革,解决计划经济向市场经济转轨过程中的价格波动问题。

1988 年,《政府工作报告》明确提出 “探索期货交易”,国务院发展研究中心、国家体改委联合成立期货市场研究工作小组,正式启动国内期货市场的筹备与试点工作。1990 年 10 月,郑州粮食批发市场正式开业,引入期货交易机制,成为新中国第一个规范化的大宗商品批发市场,标志着中国期货市场正式起步。1993 年,郑州商品交易所在此基础上正式成立,推出标准化期货合约,成为新中国第一家期货交易所。

在试点成功的带动下,国内期货市场迎来了快速发展期,上海金属交易所、深圳有色金属交易所等相继成立,到 1993 年下半年,全国各类期货交易所达到 50 多家,期货经纪机构近千家,上市交易品种覆盖农产品、金属、建材等多个领域,市场交易规模快速扩张,完成了从 0 到 1 的初创探索。

三、期货市场初创阶段的核心市场特征

无论是全球还是中国期货市场,初创阶段都呈现出鲜明的共性特征,这些特征既体现了市场的创新活力,也暴露了初期发展的不足。

第一,制度建设处于探索期,规则体系不完善。全球期货市场初创阶段,仅确立了保证金、标准化合约的核心框架,交割规则、持仓限额、风险管控等配套制度均处于逐步完善的过程中。中国期货市场初创阶段,更是缺乏全国统一的监管框架与法律法规,地方政府主导的交易所各自为政,交易规则不统一,市场运行缺乏统一规范。

第二,市场盲目扩张,投机氛围浓厚。中国期货市场初创阶段,受短期利益驱动,各地盲目设立交易所与期货经纪机构,上市品种重复建设,大量不具备风险承受能力的投资者涌入市场,过度投机现象频发,市场波动剧烈,出现了盲目发展的迹象。

第三,参与者结构单一,产业客户参与度低。初创阶段,市场参与者以个人投机者为主,产业链上下游企业对期货套期保值功能的认知不足,参与度极低,导致期货市场的价格发现与风险管理功能无法充分发挥,市场运行与实体经济需求存在一定脱节。

第四,品种体系逐步拓展,核心品种逐步成型。初创阶段,期货品种从最初的农产品,逐步向工业原材料、金属等领域拓展,那些与实体经济需求深度绑定的品种,经过市场筛选逐步成为核心交易品种,为后续市场的长期发展奠定了品种基础。

四、初创阶段对 2026 年期货市场的深远影响

期货市场初创阶段的探索与试错,是现代期货市场体系成型的核心根基,对 2026 年国内期货市场的发展有着不可替代的深远影响。

一方面,初创阶段确立的核心交易制度,包括标准化合约、保证金制度、集中竞价交易等,至今仍是期货市场运行的底层逻辑,2026 年国内五大期货交易所的交易规则,均是在初创阶段核心制度的基础上,不断完善优化形成的。

另一方面,初创阶段的盲目发展与风险事件,为后续的市场监管与规范发展提供了宝贵的经验教训。正是基于初创阶段的市场乱象,国内开启了期货市场的清理整顿,逐步建立了全国统一的监管框架,形成了 “五位一体” 的监管体系,推动期货市场进入规范发展阶段,才有了 2026 年品种体系完善、监管规范、功能充分发挥的成熟期货市场。

此外,初创阶段 “服务实体经济” 的核心初心,始终是期货市场发展的主线。2026 年国内期货市场品种覆盖农产品、有色金属、能源化工、金融等多个领域,核心目标仍是为实体经济提供风险管理工具,这与期货市场诞生之初的核心需求一脉相承。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5894/