宏观变量交织下的国际期货市场

当前国际期货市场正经历多重宏观变量的深度交织。全球主要央行的货币政策分化加剧,美联储在通胀与增长之间艰难平衡,而欧洲央行和日本央行则面临不同的政策路径。这种利率预期的分歧直接传导至汇率市场,美元指数的波动对以美元计价的大宗商品形成显著影响。与此同时,地缘政治风险持续发酵,中东地区的紧张局势推升原油溢价,而俄乌冲突的长期化则扰动谷物和能源供应链。这些变量并非独立作用,而是通过贸易通道、资本流动和风险偏好形成共振,导致国际期货市场波动率显著抬升。

利率政策与汇率波动

美联储的降息周期预期反复调整,市场对利率终点的定价频繁变动。利率期货隐含的路径与点阵图之间的偏差,引发市场资金在风险资产与避险资产之间的快速切换。非美货币的贬值压力使得以美元计价的商品对于持有其他货币的投资者更为昂贵,需求端的弹性受到抑制。例如,黄金期货在降息预期升温时获得避险买盘,但美元走强又压制其涨幅,形成震荡格局。投资者需要密切关注央行会议的措辞变化,以及实际利率与名义利率的差值,这些都将决定期货价格的短期方向。

地缘政治与供应链重塑

地缘政治事件的不确定性是当前国际期货市场不可忽视的扰动源。中东地区任何冲突升级都会立即反映在原油期货的升水结构上,而俄乌地区的小麦和化肥出口协议的执行情况则直接影响农产品期货的定价。此外,供应链的区域化趋势正在改变传统贸易流向:欧洲加速能源替代,亚洲寻求新的粮食进口来源,这些结构性调整在期货市场表现为价差关系的重组。投资者不仅要关注突发事件本身的冲击,还需评估其长期对产能和物流的潜在影响。

风险控制策略的重构

面对波动加剧和结构分化的市场环境,传统的风险控制框架面临挑战。单一资产类别的风险暴露在宏观共振下可能快速放大,而历史相关性在极端行情中可能失效。因此,风险控制策略需要从多维度进行重构,以更好地适应市场的新特征。

多资产配置与对冲

在期货市场内部,跨品种对冲的有效性需要动态评估。例如,原油与黄金的传统负相关关系在通胀预期驱动阶段可能转为正相关,此时简单的多空组合未必能降低风险。更有效的做法是引入期权策略,利用波动率曲面捕捉尾部风险溢价。同时,将期货头寸与场外衍生品、甚至现金类资产结合,构建更稳健的收益结构。投资者应避免过度集中持仓,尤其要警惕流动性较低的合约在极端行情下出现的滑点风险。

动态止损与仓位管理

固定比例的止损单在剧烈波动中容易被意外触发,导致不必要的损失。建议采用基于波动率的动态止损方法,例如结合历史波动率或期权隐含波动率设定止损阈值。仓位管理方面,需根据当前市场的波动率水平调整杠杆倍数,在高波动态势下主动降低仓位,保留现金以应对追加保证金需求。此外,系统性风险的预警指标(如VIX指数、信用利差)应纳入日常监控体系,提前削减风险敞口。

市场结构分化与机遇

尽管宏观变量带来整体波动,但国际期货市场内部呈现显著分化,部分板块在调整中酝酿机会。

原油与黄金的博弈

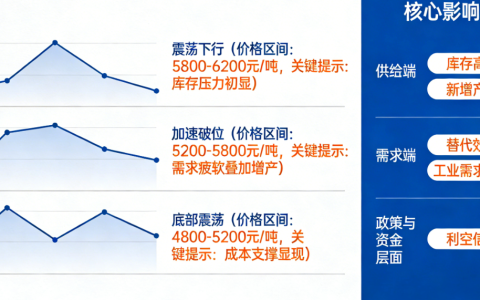

原油期货受到供给侧协议和需求预期双重作用。OPEC+的减产决策在油价低迷时提供底部支撑,但非OPEC产油国的增产潜力以及全球能源转型的长期压制,使得油价上行空间受限。黄金期货则受益于央行购金潮和去美元化趋势,但利率高企的环境暂时抑制了其作为无息资产的吸引力。两者之间的资金轮动反映了市场对经济周期的不同解读。

农产品与工业金属

农产品受气候模式(如厄尔尼诺现象)影响产量预期,加之全球粮食安全关切,价格弹性较大。工业金属则与全球制造业周期紧密相关,中国房地产市场的调整和新能源产业的扩张共同塑造了铜、铝等品种的格局。投资者需要跟踪库存变化、投产计划以及政策导向,捕捉供需错配带来的交易机会。

风险提示:期货市场具有高杠杆、高波动的特性,以上分析仅代表基于当前市场信息的客观讨论,不构成任何投资建议。投资者应充分了解自身风险承受能力,谨慎决策,独立承担投资风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/6737/