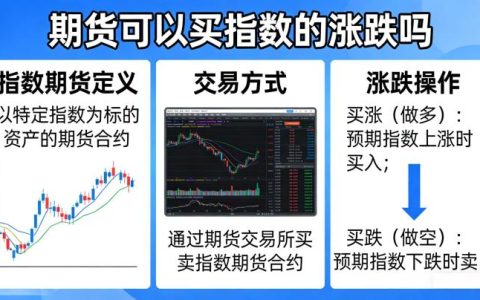

资金情绪:期货波动的隐形推手

在理财品种的范畴中,期货市场因其高杠杆与双向交易机制,对资金情绪的敏感度远超其他资产。资金情绪并非单一指标,而是由投机性仓位、期权隐含波动率、期货持仓结构等多维度数据共同构成的情绪温度计。例如,当美国商品期货交易委员会(CFTC)持仓报告显示投机性净多头头寸持续攀升,往往预示着市场过度乐观,随后可能出现反向修正。2026年以来,国际原油期货持仓中,对冲基金的多空比一度触及历史极端值,随后价格在供需预期与资金获利了结的夹击下剧烈震荡。

资金情绪的变化往往领先于现货基本面。以黄金期货为例,当全球避险情绪升温时,黄金期货的成交量与未平仓合约同步放大,短期资金流入推高价格。但若情绪驱动脱离真实利率与通胀预期,则回调风险迅速积累。理财品种的投资者需关注芝加哥期权交易所波动率指数(VIX)与期货市场波动的联动效应,VIX抬升通常意味着风险资产抛售压力扩散至商品领域。

商品波动节奏:从原油到农产品的轮动

期货市场并非同步波动,不同品种的资金情绪轮动呈现鲜明节奏。能源期货如原油,其波动往往被地缘政治事件与OPEC+政策主导,但资金情绪在事件落地后迅速转变。例如,2026年初中东局势紧张期间,原油期货单日涨幅超过5%,但随后因供给端未出现实质中断,投机资金快速平仓,价格回吐大部分涨幅。这种节奏要求理财品种配置者必须区分事件驱动与情绪驱动,前者可能持续数周,后者仅维持数个交易日。

国际金融市场中,天然气期货的季节性波动叠加资金情绪,形成典型的“波动率微笑”形态。冬季供暖季来临前,资金提前布局多头,但若实际库存高于预期,情绪迅速转空,价格下跌幅度往往超乎基本面范围。工业金属期货则受到中国政策与全球制造业PMI的双重情绪影响,2026年铜期货在宏观经济数据改善时短期冲高,但随后因中国房地产需求疲软,资金流出导致价格回落。

风险结构与配置思路

理财品种中的期货配置必须正视风险结构。资金情绪的高波动性意味着方向判断失误可能导致保证金追加。2026年,标普500指数期货的一个标准差日内波动幅度较2025年扩大15%,这反映出情绪对宏观数据的过度反应。投资者应利用期权策略对冲尾部风险,例如买入虚值看跌期权以防止黑天鹅事件。

大宗商品期货的跨品种套利可降低情绪风险。例如,多原油空天然气的组合,利用二者季节性需求差异捕捉价差波动。配置时需关注期货升贴水结构,升水(contango)市场下,滚动换月成本侵蚀预期收益;贴水(backwardation)市场则提供天然正收益。风险管理层面,建议将单一期货品种的仓位控制在总资金的5%以内,并设置动态止损止损参数根据持仓波动率调整。

市场观察:情绪指标的实操运用

专业机构常通过“贪婪与恐惧指数”与期货持仓的极值判断市场拐点。当该指数低于15(极度恐惧)时,商品期货往往出现阶段性底部;高于85(极度贪婪)时,则可能逼近顶部。2026年5月,该指数触及12后,原油期货在随后两周反弹8%,验证了情绪逆向指标的有效性。理财品种的投资者可将此作为入场或离场的辅助参考,但需结合供需平衡表与库存数据综合判断。

风险提示:期货交易具有高杠杆、高波动特性,可能造成超过本金的损失。文中提及的所有品种及策略仅为市场分析示例,不构成投资建议。投资者应根据自身风险承受能力谨慎决策。

总结:资金情绪周期中的理财品种策略

理财品种的内涵不仅限于金融工具本身,更在于理解并利用市场情绪的动态变化。期货市场的每一次剧烈波动,都是资金情绪从积累到释放的循环。配置者应建立情绪监测体系,结合波动节奏调整头寸,避免在情绪极端时追涨杀跌。同时,严格的风险管理与仓位控制是穿越周期的基石。

国际期货市场永远在变化,但资金情绪驱动的逻辑始终有效。掌握这一规律,理财品种才能真正发挥分散风险与捕捉收益的作用。在2026年的宏观环境下,保持对资金流向的敏锐度,比依赖单一基本面分析更具实战意义。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/7031/