内盘期货市场作为中国金融体系的重要组成部分,近年来在产业消息与价格传导机制上展现出新的特征。产业基本面的变化,如供需数据、政策调整以及国际大宗商品价格波动,对内盘期货价格的影响愈发直接且迅速。这种传导效应不仅体现在传统的有色金属、农产品等领域,也逐步扩展至能源化工等板块。投资者需要理解的是,产业消息的释放节奏和预期差往往决定了短期价格走势,而长期趋势则更多受制于宏观经济周期和资金情绪的变化。

从价格传导的链条来看,产业消息通过影响现货市场预期,进而传导至期货合约。例如,当某重要产区出现供应中断或政策限制时,相关品种的期货价格会迅速反应。然而,这种传导并非线性,中间环节存在库存缓冲、套利行为以及市场情绪放大等复杂因素。因此,单纯依赖产业消息进行交易决策可能面临滞后或误读风险。

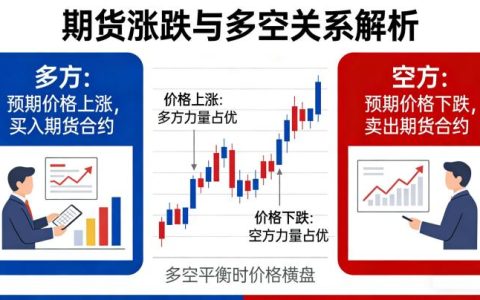

资金情绪在内盘期货市场中的作用日益凸显。机构投资者和个人投资者的行为模式差异,使得市场在特定时期出现非理性波动。例如,当市场对某一产业消息过度解读时,资金涌入会推动价格偏离基本面,形成泡沫或恐慌。这种情绪波动不仅影响价格发现功能,也增加了风险结构的复杂性。风险结构的核心在于多空力量的博弈和杠杆资金的分布。产业消息如果与资金方向一致,往往加速趋势形成;反之,则可能引发剧烈反转。

配置策略的制定需要兼顾产业逻辑与资金动态。一方面,投资者需跟踪产业数据,如库存变化、开工率、进出口量等,以判断价格中枢的合理区间。另一方面,需要监控持仓报告和资金流向,识别市场情绪拐点。例如,当某品种持仓集中度异常升高时,可能意味着套利盘或投机盘的过度聚集,此时应警惕波动加剧。同时,跨品种套利和跨期套利是分散风险的有效手段,但需结合产业上下游关系进行逻辑推演。

风险管理是内盘期货运作的基石。无论是使用期货进行套期保值的企业,还是参与投机的投资者,都必须建立严格的风控体系。产业消息带来的价格波动可能超出预期,因此设置合理的止损点和仓位控制至关重要。此外,关注宏观政策如利率、汇率变动以及国际地缘政治事件,也能帮助对冲系统性风险。

当前内盘期货市场正处于深化发展阶段,产业消息与价格传导的效率不断提升,但市场成熟度仍需时间积累。投资者在利用这些信号时,应保持理性,避免追涨杀跌。历史经验表明,过度依赖单一消息或情绪驱动的策略难以持续盈利。相反,结合基本面分析和技术指标,并动态调整仓位,才能在复杂环境中实现稳健回报。

总之,内盘期货市场的产业传导机制是价格发现的核心,而资金情绪和风险结构共同塑造了市场波动形态。投资者需要持续学习、适应市场变化,以长期视角审视交易行为。风险提示:所有投资均存在不确定性,本文内容不构成任何投资建议,据此操作风险自担。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/7117/