股指期货的持仓限额规则是期货市场风险控制的重要手段,不同投资者类型、不同交易阶段的限仓手数均有明确规定,且交易所会根据市场情况动态调整。掌握股指期货限仓规则,能帮助投资者合规交易,避免因超仓造成不必要的损失。本文将详细解读当前股指期货的限仓手数规定,以及相关的核心规则和注意事项,让投资者清晰了解合规持仓的边界。

一、股指期货投机交易核心限仓手数

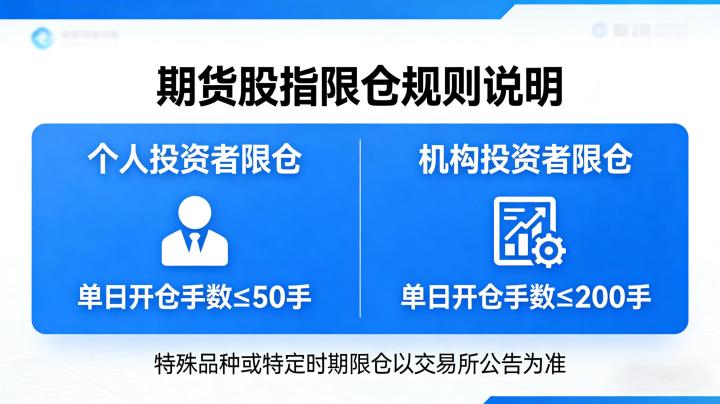

目前中国金融期货交易所对股指期货投机交易实行统一的单合约限仓标准,沪深 300 股指期货(IF)、上证 50 股指期货(IH)、中证 500 股指期货(IC)、中证 1000 股指期货(IM)的单合约投机持仓限额均为 5000 手。这一标准是 2023 年调整后确定的,适用于普通个人投资者和一般机构投资者的投机交易。

需要注意的是,同一品种不同月份的合约持仓会合并计算,比如投资者同时持有沪深 300 股指期货 2603 合约和 2606 合约,两个合约的持仓总量不得超过 5000 手,并非单个合约独立计算限额。此外,跨品种持仓虽不合并计算,但单个投资者在各品种的持仓均需遵守对应品种的限仓规定,不得超仓。

二、不同交易阶段的限仓手数调整

股指期货的限仓手数并非一成不变,在交割月前一个月和交割月,交易所会逐步收紧持仓限额,防范临近交割的市场波动风险。在一般交易月份,投机交易执行 5000 手的单合约限仓标准,而进入交割月前一个月,沪深 300、中证 500 等主流品种的持仓限额会降至 300 手。

到了交割月,限仓手数会进一步收紧至 120 手,且交割月的套期保值持仓额度需要单独申请,通常不超过交割月前一个月套保额度的 50%。这一阶段的限仓调整旨在减少交割月的市场流动性风险,保障期货合约的平稳交割,投资者需提前做好仓位调整,避免因临近交割被强制平仓。

三、套期保值交易的限仓豁免规则

机构投资者参与股指期货套期保值交易,可申请持仓限额豁免,套保持仓的手数远高于投机交易的限额,这也是为了满足机构对冲现货市场风险的实际需求。申请套期保值额度的机构,需向交易所提交套期保值额度申请单,说明现货头寸的规模和风险对冲需求,套保额度的核定会与现货风险敞口相匹配,比如持有 5000 万元沪深 300 成分股的机构,可申请对应规模的股指期货卖出套保额度。

套保额度并非永久有效,一般按季度或年度审批,机构需要定期更新现货头寸信息,重新申请额度。此外,套保持仓的实际操作需与申请的对冲方向、品种一致,若套保持仓超出现货风险敞口,超额部分将按投机持仓管理,需遵守投机交易的限仓规定。QFII/RQFII、私募基金等特殊法人账户,也可根据监管备案情况申请放宽持仓限额,满足专业机构的交易需求。

四、超仓的处罚措施与合规交易要点

交易所对股指期货的持仓情况实行实时监控,若投资者持仓超过规定限额,交易所将要求其在下一交易日内强制平仓,同时可能采取监管谈话、限制开仓等监管措施。对于频繁报撤单、利用多个账户分仓超仓等影响市场秩序的行为,交易所还会额外限制日内开仓量,情节严重的将纳入期货市场诚信档案。

投资者进行合规交易,需注意三点:一是准确区分投机交易和套期保值交易,不违规使用套保额度;二是实时关注自身持仓情况,尤其是临近交割月和市场波动较大的时期,及时调整仓位;三是遵守 “一户一码” 制度,不通过多个账户分仓操作规避限仓规定,这种行为属于市场操纵范畴,将面临严厉的处罚。

股指期货限仓规则的制定,既是为了控制市场系统性风险,也是为了保障期货市场的平稳运行。投资者只有熟练掌握限仓手数规定和相关规则,才能在合规的前提下开展交易,同时结合自身的交易策略,合理规划仓位,有效防范交易风险。随着市场的发展,交易所可能会根据市场情况动态调整限仓标准,投资者需持续关注交易所的公告,及时掌握规则变化。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4675/