2026 年 2 月螺纹钢、铁矿石期货进入春节前的关键窗口期,受季节性需求疲软、库存累积、政策托底预期等多重因素影响,两大品种走势呈现震荡偏弱的特征,且品种间的联动性和博弈性进一步增强。本文将结合最新的市场数据、供需格局和政策导向,解析螺纹钢、铁矿石期货的当前走势,并梳理后续的核心关注要点,为投资者提供参考。

一、螺纹钢期货最新走势与市场特征

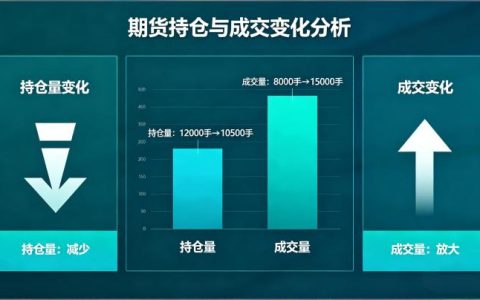

近期螺纹钢期货主力合约 RB2605 呈现震荡下行的走势,2 月 6 日收盘价为 3077 元 / 吨,较月初的 3128 元 / 吨累计下跌 51 元 / 吨,持仓量为 191.53 万手,成交量 72.33 万手,整体呈现增仓下行的特征,空头资金主导市场情绪。从短期行情来看,螺纹钢期货陷入 3080-3140 元 / 吨的区间震荡,下方受成本和低库存支撑,上方受需求疲软和累库压力压制,多空博弈较为激烈。

从基本面来看,当前螺纹钢处于供需双弱的格局,供应端高炉开工率维持 79% 的相对高位,铁水日产 227.98 万吨,供应未出现明显收缩;而需求端受春节前工地停工影响,表观消费降至 176.4 万吨的同期新低,终端采购近乎停滞,贸易商冬储意愿低迷,以被动接货为主。库存方面,螺纹钢总库存已达 475.53 万吨,周增 23.43 万吨,累库速度加快,但同比仍处于近三年低位,成为价格的重要底部支撑。

成本端对螺纹钢期货的支撑有所弱化,铁矿石、焦炭等原料价格高位回落,铁水成本下降,钢厂长流程微利、短流程全面亏损,电炉开工率持续走低,部分边际产能退出市场,对价格形成一定支撑,但高炉的持续生产让供应压力难以消退,限制了价格的反弹高度。

二、铁矿石期货走势与产业链联动逻辑

铁矿石期货作为螺纹钢的上游品种,走势与螺纹钢高度联动,且受自身供需和钢厂采购节奏的双重影响。2026 年 2 月铁矿石期货延续震荡偏弱走势,价格围绕 760-780 元 / 吨区间波动,核心受钢厂采购意愿低迷的拖累,钢厂因螺纹钢利润承压,对铁矿石采取按需采购的策略,减少囤货,铁矿石港口库存出现小幅累积。

从供应端来看,海外矿山发货量维持正常水平,铁矿石进口量相对稳定,国内矿山的开工率也未出现明显波动,铁矿石整体供应宽松;需求端则受钢厂生产节奏的影响,高炉开工率虽维持高位,但钢厂为控制成本,压低铁矿石采购价格,采购节奏放缓,供需格局偏向宽松,压制铁矿石期货价格。

铁矿石与螺纹钢的产业链联动逻辑依然清晰,螺纹钢的需求预期直接影响钢厂的生产计划,进而决定铁矿石的采购需求。当前螺纹钢的需求疲软格局让钢厂对铁矿石的需求缺乏增量,而铁矿石的价格波动也会反向影响螺纹钢的成本端,形成产业链的相互传导,若铁矿石价格持续下跌,将进一步弱化螺纹钢的成本支撑,反之则会对螺纹钢价格形成一定提振。

三、影响两大品种走势的核心因素

1. 政策面:托底预期与产能管控并存

2026 年是十五五规划开局之年,财政政策更加积极,专项债前移落地,基建 “两重” 项目加速推进,对螺纹钢的中期需求形成托底预期;房地产政策边际放松,预售资金差异化监管、存量房收购等政策逐步落地,但 “房住不炒” 的底线不变,行业去杠杆的阵痛仍在,地产端的螺纹钢需求难以出现大幅反弹。同时,钢铁行业严控新增产能,推进减量置换,环保限产常态化,对螺纹钢的供应形成一定约束,政策面呈现 “需求托底、供应管控” 的格局。

2. 季节性因素:春节前后的供需错配

春节前的季节性需求真空是当前两大品种走势的核心压制因素,工地停工、贸易商休市让螺纹钢的终端需求近乎消失,累库成为市场主基调,这一格局将持续至 2 月中旬。春节后,随着工地逐步复工,3 月进入传统消费旺季,螺纹钢的需求将逐步恢复,铁矿石的采购需求也会随之提升,若复工进度超预期,两大品种有望迎来修复性反弹;若复工不及预期,价格则可能进一步下探。

3. 资金面:空头主导市场情绪

从资金持仓来看,螺纹钢、铁矿石期货的主力合约均呈现净空主导的格局,前 20 席位净空持仓增加,空头资金主动增仓,多头信心不足,资金面的情绪压制成为短期行情的重要影响因素。市场对春节后的需求恢复存在分歧,资金偏向于谨慎看空,导致两大品种难以形成有效的反弹行情。

四、螺纹钢铁矿石期货后续走势展望

短期来看,春节前螺纹钢、铁矿石期货仍将维持区间震荡偏弱的走势,螺纹钢关注 3080 元 / 吨的支撑位,铁矿石关注 760 元 / 吨的支撑位,上方反弹空间受累库压力和需求疲软限制,整体难有大的行情,多空博弈将围绕区间展开。

中期来看,2026 年春节后至两会期间,两大品种的走势将取决于复工验证、库存去化和政策落地的效果。若节后工地复工进度快,螺纹钢需求快速恢复,库存去化超预期,叠加基建政策落地见效,螺纹钢期货有望上探 3200-3250 元 / 吨,铁矿石期货也将同步反弹;若复工不及预期,库存去化缓慢,螺纹钢期货可能下探 3000-3050 元 / 吨,铁矿石期货也将跟随走弱。

长期来看,螺纹钢行业进入需求减量周期,地产长周期下行叠加基建托底有限,螺纹钢的需求难有大幅增长,铁矿石的需求也将随之受限,两大品种的长期走势将以震荡为主,结构性机会多于趋势性机会,投资者需重点关注产业链的供需变化和政策导向。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4677/