商品期货是现代金融体系的重要组成,也是实体经济发展到一定阶段的必然产物。从 19 世纪美国芝加哥的谷物交易,到今天覆盖农产品、能源、化工、金属的全球市场,商品期货的诞生并非偶然,而是由价格风险、贸易需求、信用痛点、市场效率四大核心因素共同推动。理解商品期货诞生的底层逻辑,有助于认清其功能定位,更好地运用期货工具服务生产与投资。

一、价格剧烈波动催生避险需求

商品期货诞生的第一动因,是规避现货价格大幅波动的风险。

在传统现货贸易中,农产品受季节、气候、灾害影响,工业品受供需、政策、地缘冲突影响,价格经常大起大落。生产者、加工商、贸易商面临巨大不确定性:种植时无法确定收获价,采购时无法控制成本,销售时难以锁定利润。价格每一次剧烈波动,都可能导致企业亏损甚至破产。

为了对冲这种不确定性,市场需要一种能提前锁定价格的工具。远期合约率先出现,人们提前约定未来的买卖价格,把不确定变成确定。这就是期货最原始的雏形。

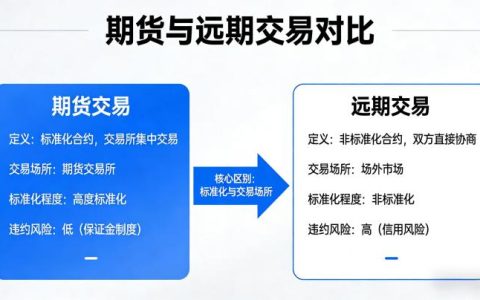

二、远期交易的信用与履约痛点

早期远期交易是私下一对一签订合同,存在明显缺陷:

- 信用风险高:价格大幅波动时,违约率上升

- 标准不统一:数量、质量、交货时间地点各不相同

- 流动性差:合约难以转让,资金占用大

- 纠纷多:质量、重量、检验容易出现争议

这些问题让远期交易无法满足大规模、高效率的贸易需求。市场迫切需要一种标准化、可转让、有担保的新型合约,这直接推动了现代期货的诞生。

三、标准化合约与交易所的出现

1848 年,芝加哥期货交易所(CBOT)成立,标志现代商品期货市场诞生。交易所推出三大关键创新:

- 标准化合约:统一数量、质量、交割时间、交割地点

- 保证金制度:买卖双方缴纳保证金,由交易所担保履约

- 集中撮合交易:公开竞价,价格透明,合约可自由买卖

这三项制度彻底解决了远期交易的痛点,让期货从 “一对一合同” 变成 “标准化流通工具”,流动性、安全性、效率大幅提升。

四、提升定价效率与资源配置功能

商品期货诞生后,逐步形成价格发现功能。

- 全球交易者集中竞价,价格反映最新供需、政策、预期

- 价格公开透明,比零散现货报价更具权威性

- 为产业提供定价基准,指导生产、种植、采购、库存决策

期货价格成为市场经济的 “信号灯”,引导资源流向效率更高的领域。政府、企业、农户都以期货价格为参考,安排经营与规划。

五、服务实体经济的长期价值

商品期货从诞生之初就扎根实体,主要作用包括:

- 帮助企业锁定成本与利润,稳定经营

- 提供公开公允的定价基准,减少贸易摩擦

- 提升仓储、物流、质检标准化水平

- 增强产业链抗风险能力,平滑经济波动

- 为投资者提供对冲通胀、配置资产的工具

无论是农业、制造业、能源行业,都离不开期货提供的风险管理支持。

六、国内商品期货的诞生与发展

我国期货市场起步于 20 世纪 90 年代,最初为解决粮食价格波动、流通体制改革需求而设立。从郑州粮食批发市场开始,逐步建立起覆盖农产品、黑色、有色、能源、化工的完整体系。目前我国商品期货成交量位居全球前列,在保障产业链安全、服务宏观调控方面发挥重要作用。

结语

商品期货的诞生,是市场应对风险、追求效率、规范信用的自然结果。它不是单纯的投资工具,而是实体经济的 “稳定器” 与 “定价器”。理解其起源与逻辑,有助于投资者理性参与,有助于企业更好运用套保工具,也有助于理解现代市场经济运行规律。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/4898/