一、国内塑料期货核心品种与标的属性

国内期货市场中,塑料期货是能源化工板块的核心品种集群,核心标的集中在大连商品交易所上市的三大合成树脂品种,分别是线性低密度聚乙烯(LLDPE,交易代码 L,市场俗称 “塑料期货”)、聚丙烯(PP,交易代码 PP)、聚氯乙烯(PVC,交易代码 V),三者统称为 “三大塑料期货”,也是市场通常所指的塑料期货核心标的。

从标的属性来看,三大塑料品种均属于石油化工产业链的下游产品,生产原料主要来自原油、石脑油,上游与原油价格高度关联,下游广泛应用于包装、建材、汽车、家电、农业等领域,是国民经济中应用最广泛的高分子材料。其中,LLDPE 是市场狭义上的塑料期货,也是国内上市最早的塑料品种,主要应用于农膜、包装膜等领域;PP 主要应用于塑编、注塑、无纺布等领域;PVC 主要应用于管材、型材、建材等领域。

从市场格局来看,我国是全球最大的塑料生产国与消费国,三大塑料品种的国内产能与消费量均位居全球首位,但部分高端牌号仍依赖进口,进出口总量占国内总供需的比例在 5%-15% 之间,具备一定的外贸依存度,因此国内塑料期货价格与境外市场的对应品种存在显著的联动关系,外盘品种的价格波动会通过成本传导、贸易套利等路径,影响国内塑料期货的走势。

二、2026 年塑料期货对应的核心外盘品种详解

国内三大塑料期货品种,分别对应着境外市场的核心外盘标的,其中亚太地区的新加坡交易所品种与国内联动性最强,欧美市场的 CME、ICE 品种是全球定价的基准,以下为三大品种对应的外盘品种详解。

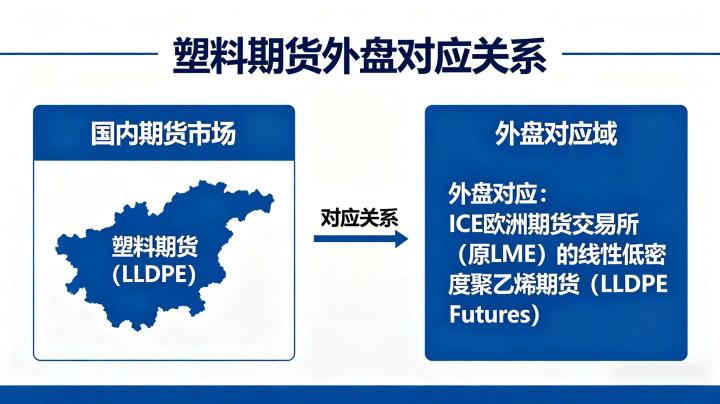

(一)LLDPE 塑料期货(代码 L)对应的核心外盘品种

LLDPE 是国内狭义的塑料期货,其对应的外盘品种主要集中在三大交易所,与国内价格的联动性从高到低依次为新加坡交易所、芝加哥商品交易所、伦敦洲际交易所。

第一是新加坡交易所(SGX)上市的线性低密度聚乙烯(LLDPE)期货与掉期合约,这是与国内塑料期货联动性最强的外盘品种,也是亚太地区塑料贸易的核心定价基准。SGX 的 LLDPE 合约以远东市场的现货价格为标的,采用美元 / 吨报价,合约规模 50 吨 / 手,交割方式为现金结算,标的与国内 LLDPE 期货完全一致,覆盖了亚太地区的核心塑料贸易商、石化企业,是东南亚塑料现货贸易的核心定价参考。我国 LLDPE 的进口货源主要来自中东、东南亚地区,进口报价均以 SGX 的 LLDPE 价格为基准,因此 SGX 的价格波动会直接决定国内进口 LLDPE 的到岸成本,进而传导至国内期货市场,二者的价格相关系数超 0.85,是国内塑料期货最核心的外盘参考标的。

第二是芝加哥商品交易所(CME)旗下 NYMEX 上市的 LLDPE 期货合约,这是北美市场的塑料定价基准,也是全球 LLDPE 价格的核心风向标。CME 的 LLDPE 合约采用美分 / 磅报价,合约规模 40000 磅(约 18.14 吨),交割方式为实物交割,标的为美国本土产的熔融指数 0.9 的 LLDPE,与国内标的品质一致。其价格走势受美国原油价格、北美石化产能、本土需求影响,是全球 LLDPE 价格的成本基准,会通过全球石化产业链传导至国内市场,对国内塑料期货的中长期走势形成显著影响,二者的价格相关系数超 0.7。

第三是伦敦洲际交易所(ICE)上市的欧洲聚乙烯(PE)期货合约,包括 LLDPE 与 HDPE 两个品种,是欧洲市场的塑料定价基准。ICE 的 PE 合约以西北欧市场的现货价格为标的,采用欧元 / 吨报价,合约规模 25 吨 / 手,现金结算,覆盖了欧洲的核心石化企业与贸易商,其价格走势反映了欧洲市场的供需格局,会通过全球贸易流的变化影响亚太市场的价格,进而对国内塑料期货形成间接影响,二者的联动性相对较弱,相关系数在 0.5 左右。

(二)聚丙烯期货(PP)对应的核心外盘品种

国内 PP 期货对应的外盘品种,与 LLDPE 高度重合,核心集中在新加坡交易所、芝加哥商品交易所、伦敦洲际交易所,其中 SGX 的 PP 合约与国内联动性最强。

新加坡交易所(SGX)上市的聚丙烯(PP)期货与掉期合约,是亚太地区 PP 贸易的核心定价基准,也是国内 PP 期货最核心的外盘参考标的。我国 PP 的进口货源主要来自韩国、中东、东南亚地区,进口报价均以 SGX 的 PP 远东价格为基准,SGX 的价格波动会直接决定国内 PP 的进口成本,进而传导至国内期货市场,二者的价格相关系数超 0.8,走势高度联动。

此外,芝加哥商品交易所(CME)上市的 PP 期货合约是北美市场的 PP 定价基准,伦敦洲际交易所(ICE)上市的欧洲 PP 期货合约是欧洲市场的定价基准,二者分别通过全球产业链与贸易流,对国内 PP 期货的价格形成间接影响,是中长期走势的重要参考标的。

(三)聚氯乙烯期货(PVC)对应的核心外盘品种

国内 PVC 期货的进出口依存度相对较低,外盘联动性弱于 LLDPE 与 PP,对应的核心外盘品种主要是伦敦洲际交易所(ICE)上市的 PVC 期货合约,以及新加坡交易所(SGX)上市的 PVC 掉期合约。

ICE 的 PVC 期货合约以西北欧市场的 PVC 现货价格为标的,采用欧元 / 吨报价,是全球 PVC 市场的核心定价基准,反映了全球 PVC 的成本与供需格局。我国 PVC 的生产以电石法为主,境外以乙烯法为主,二者的原料成本不同,但乙烯法 PVC 的价格走势与原油高度绑定,会通过进口成本传导至国内市场,对国内 PVC 期货的价格形成间接影响,二者的价格相关系数在 0.6 左右。

SGX 的 PVC 掉期合约以远东市场的 PVC 现货价格为标的,是东南亚 PVC 贸易的定价基准,与国内华南地区的 PVC 现货价格联动性较强,是国内 PVC 期货短期走势的重要参考标的。

三、内外盘联动逻辑与交易实操参考

国内塑料期货与外盘品种的联动,核心通过三大路径实现,投资者在交易中需结合联动逻辑,制定合理的交易策略。

第一是进口成本传导路径,这是内外盘联动的核心底层逻辑。国内塑料市场的进口货源,均以外盘对应的期货价格为定价基准,外盘价格上涨,会直接导致国内进口塑料的到岸成本上升,进而带动国内现货与期货价格上涨;反之,外盘价格下跌,进口成本下降,会对国内价格形成压制。当内外盘价差扩大,进口窗口打开时,大量进口货源会进入国内市场,增加国内供应,压制国内价格;当进口窗口关闭,进口货源减少,国内供应收紧,会支撑国内价格上涨,最终使内外盘价格保持在合理的价差区间。

第二是原油成本的共同驱动,这是内外盘联动的核心强化因素。无论是国内塑料期货,还是境外外盘品种,其上游原料均来自原油,原油价格的波动会同时影响国内外塑料品种的生产成本,进而推动内外盘价格同步涨跌。当国际原油价格大幅上涨时,全球石化企业的生产成本同步上升,国内外塑料价格会同步跟涨;反之,原油价格下跌,生产成本下降,内外盘价格会同步跟跌,这也是二者走势高度联动的核心原因。2026 年 3 月,国际原油价格暴涨,带动国内外塑料品种同步涨停,正是这一逻辑的直接体现。

第三是市场情绪与套利交易的共振,这是短期行情联动的核心驱动。当外盘塑料品种出现大幅涨跌时,会带动国内市场的做多或做空情绪,投机资金会同步流入或流出国内塑料期货市场,推动国内价格同步波动。同时,贸易商与机构投资者会利用内外盘的价差进行跨市场套利交易,进一步抹平内外盘的价差,强化二者的联动性。

在交易实操中,投资者需重点关注三大核心要点。首先,优先参考新加坡交易所的对应品种,尤其是远东地区的现货报价与期货价格,这是与国内塑料期货联动性最强的外盘标的,对短期行情的指引作用最为显著。欧美市场的 CME、ICE 品种,更多是中长期走势的参考,对短期行情的影响相对有限。

其次,区分不同品种的内外盘联动强度,制定差异化的交易策略。LLDPE 与 PP 的进出口依存度较高,内外盘联动性更强,交易中需重点跟踪外盘走势,隔夜持仓需防范外盘大幅波动带来的跳空风险;PVC 的进出口依存度较低,内外盘联动性较弱,价格走势更多由国内电石价格、房地产需求、开工率等国内因素决定,外盘仅作为辅助参考,无需过度关注。

最后,警惕内外盘联动失效的情况,不盲目跟随外盘操作。当国内塑料市场出现自身的核心驱动因素时,如国内石化企业集中检修、下游需求大幅回暖、电石价格大幅波动、政策调控等,国内塑料期货会走出独立行情,与外盘走势出现背离。此时,投资者应优先以国内供需基本面为核心制定交易策略,不盲目跟随外盘涨跌操作,避免交易决策失误。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5829/