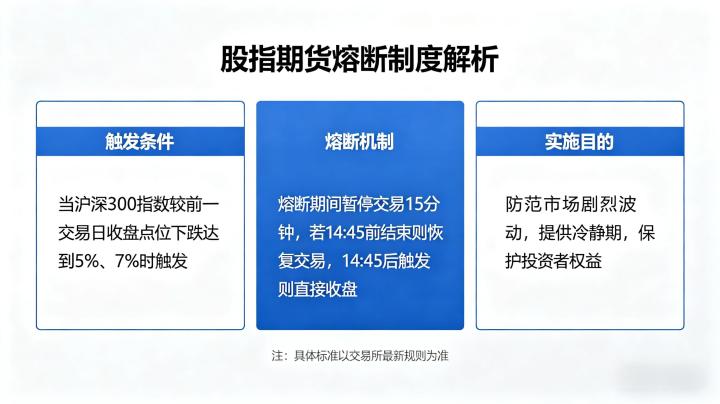

股指期货熔断制度,也被称为自动停板制度,是指当股指期货对应的基准指数波动幅度达到预设的熔断阈值时,交易暂停或限制在熔断价格区间内继续交易的风险控制制度。其核心目的是给市场设置 “冷静期”,防范极端行情下的非理性交易,规避系统性金融风险,是股指期货市场核心的风险防控工具。

一、我国股指期货熔断制度的历史实施与 2026 年最新动态

我国股指期货市场的熔断制度经历了明确的试点、暂停与规则修订过程,截至 2026 年形成了清晰的制度框架。

2016 年 1 月 1 日,我国正式在 A 股市场与股指期货市场实施指数熔断制度,以沪深 300 指数为基准指数,覆盖沪深 300、上证 50、中证 500 三大股指期货品种。制度设置了两档熔断阈值:第一档为沪深 300 指数涨跌幅达到 5%,触发后全市场暂停交易 15 分钟,尾盘阶段触发则不暂停;第二档为涨跌幅达到 7%,触发后暂停交易至当日收市。但该制度仅实施 4 个交易日,便因市场出现明显的 “磁吸效应”,于 2016 年 1 月 8 日宣布暂停实施,截至 2026 年 4 月,该制度暂未恢复执行。

2026 年 4 月,沪深交易所、中金所发布相关规则修订征求意见稿,拟重新引入指数熔断机制,新方案仍以沪深 300 指数为基准,设置 5% 和 7% 两档双向熔断阈值。其中触发 5% 阈值时,暂停交易 30 分钟;触发 7% 阈值时,暂停交易至当日收市,覆盖全市场股票与所有股指期货产品,日内各档熔断最多仅触发 1 次,交割日下午 13:00 后不再实施熔断。新方案优化了熔断时间与触发机制,旨在缓解原制度的磁吸效应,目前仍处于征求意见阶段,尚未正式落地。

当前,我国股指期货市场的核心风险控制制度,以 ±10% 的涨跌停板制度、保证金制度、持仓限额制度、大户报告制度为主,与熔断制度形成互补的多层次风控体系。其中股指期货合约的熔断幅度为上一交易日结算价的 ±6%,涨跌停板幅度为 ±10%,最后交易日不设熔断机制,涨跌停板幅度放大至 ±20%,采用 “熔而不断” 的模式,即申报价触及熔断价格并持续 5 分钟后,买卖申报仍可在熔断价格区间内撮合成交。

二、境外主流市场股指期货熔断制度 2026 年运行现状

全球主流资本市场均已建立成熟的股指期货熔断制度,其中美股市场的熔断机制最为完善,是全球市场的核心参考标杆。

美股市场以标普 500 指数为熔断基准,覆盖标普 500 股指期货、纳斯达克 100 股指期货等核心品种,设置三档向下熔断阈值,不设置向上熔断。其中一级熔断为标普 500 指数较前一交易日收盘下跌 7%,触发后全市场暂停交易 15 分钟;二级熔断为下跌 13%,再次暂停交易 15 分钟;三级熔断为下跌 20%,触发后全天休市。2026 年以来,受美联储货币政策调整与地缘局势影响,美股股指期货多次接近一级熔断阈值,仅在极端行情下短暂触发,有效缓解了市场的恐慌性抛售。

欧洲市场方面,伦敦洲际交易所(ICE)的富时 100 股指期货、欧洲斯托克 50 股指期货,均设置了双向熔断制度,根据不同的波动幅度设置 5%-20% 的多档阈值,触发后进入冷静期或限制报价范围;日本东京证券交易所的日经 225 股指期货,设置了 ±4%、±7%、±10% 三档熔断阈值,根据价格波动幅度实施不同的暂停交易时间,与涨跌停板制度形成配合。

境外市场的熔断制度普遍具备三大特征:一是仅设置向下熔断或双向差异化阈值,避免上涨行情中的过度干预;二是分档设置阈值,根据波动幅度逐步升级管控措施;三是明确特殊时段的豁免规则,交割日、尾盘阶段不实施熔断,避免影响正常的交割与结算流程,这也是境外制度长期平稳运行的核心原因。

三、股指期货熔断制度的核心作用与市场争议

熔断制度作为市场风险防控的重要工具,其对市场的影响具备两面性,既有积极的风险防控作用,也存在一定的市场争议。

从积极作用来看,首先是为市场提供冷静期,抑制非理性交易。极端行情下,投资者容易出现羊群效应,引发恐慌性抛售或盲目追涨,熔断制度通过暂停交易,让投资者有充足的时间消化市场信息,理性判断行情走势,避免极端情绪引发的价格失控。其次是防范系统性风险,维护市场稳定。熔断制度能限制单日价格的极端波动,避免市场出现崩盘式下跌,保护中小投资者的合法权益,为监管层应对极端风险争取时间,维护金融市场的整体稳定。最后是完善市场风险控制体系,与涨跌停板、保证金、持仓限额等制度形成互补,构建了从预警到管控的全流程风险防控体系。

从市场争议来看,核心集中在三大方面。第一是 “磁吸效应”,当价格接近熔断阈值时,投资者会因担心交易暂停而提前抢跑,恐慌性抛售或集中追涨,反而加速价格触及熔断阈值,加剧市场波动,这也是我国 2016 年熔断制度暂停的核心原因。第二是流动性中断风险,熔断暂停交易期间,市场流动性暂时枯竭,投资者无法正常开平仓,尤其是下跌行情中,无法及时止损的投资者会产生更强的恐慌情绪,反而在恢复交易后加剧抛售。第三是价格发现功能受阻,交易暂停会中断市场的连续定价过程,导致价格无法及时反映市场的真实供需与信息,影响市场定价效率。

四、熔断制度对 2026 年投资者的核心启示

无论熔断制度是否正式落地,投资者都需充分理解其规则逻辑,做好对应的交易策略调整,核心遵循四大原则。

第一,提前熟悉规则细节,做好交易预案。投资者需全面了解当前股指期货的 “熔而不断” 价格限制规则,以及拟推出的新熔断制度的阈值、暂停时间、适用范围与豁免条款,明确不同触发情形下的交易限制。同时,针对极端行情制定对应的交易预案,提前设置止盈止损,避免熔断触发后无法交易的被动局面。

第二,极端行情下严控仓位,防范流动性风险。熔断制度只能缓解市场波动,无法消除价格波动风险,在重大数据发布、地缘事件发酵等极端行情窗口期,需严格控制股指期货仓位,避免重仓隔夜,预留充足的保证金应对价格波动。尤其是临近熔断阈值时,不盲目追涨杀跌,避免被磁吸效应裹挟,造成不必要的亏损。

第三,理性看待市场波动,坚持基本面交易逻辑。熔断触发的冷静期,投资者需理性分析行情波动的核心驱动因素,区分短期情绪冲击与中长期基本面变化,不盲目跟风恐慌交易,坚守符合自身交易体系的操作策略,避免因短期极端波动打乱中长期交易规划。

第四,持续关注制度动态,及时调整交易策略。2026 年熔断制度处于规则修订的关键窗口期,投资者需密切关注中金所与监管层的政策发布,及时了解制度的正式落地时间与规则细节,提前调整交易体系,适应新的市场规则变化,确保交易操作合规、风险可控。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5833/