焦煤期货是大连商品交易所上市的核心黑色系品种,2026 年市场活跃度持续提升,是煤焦钢产业链风险管理与投机交易的重要工具,清晰掌握其合约规则、产业链逻辑与交易要点,是参与焦煤期货的基础新华网。

一、焦煤期货基本概况与市场地位

(一)品种定义与产业链定位

焦煤(主焦煤)是生产焦炭的核心原料,而焦炭是高炉炼铁的必需燃料,因此焦煤是钢铁产业链的 “源头原料”,直接影响钢铁、煤化工等行业的成本与利润。我国是全球最大的焦煤生产国与消费国,2024 年主焦煤产量 1.65 亿吨,占全球 53%;消费量 2.06 亿吨,占全球 63%,国内供需缺口需依赖进口补充,价格受国内外多重因素影响新华网。

(二)上市与发展历程

焦煤期货(交易代码:JM)于 2013 年在大商所上市,2026 年市场运行成熟,价格发现与套期保值功能充分发挥,成为煤焦钢产业链企业的核心风控工具新华网。2025 年底大商所优化交割规则,JM2701 及以后合约实施新品牌交割制度,进一步提升交割效率与价格代表性。2026 年 1 月焦煤期权上市,形成 “期货 + 期权” 的完整风险管理体系,丰富了交易策略。

二、2026 年焦煤期货核心合约规则(大商所最新标准)

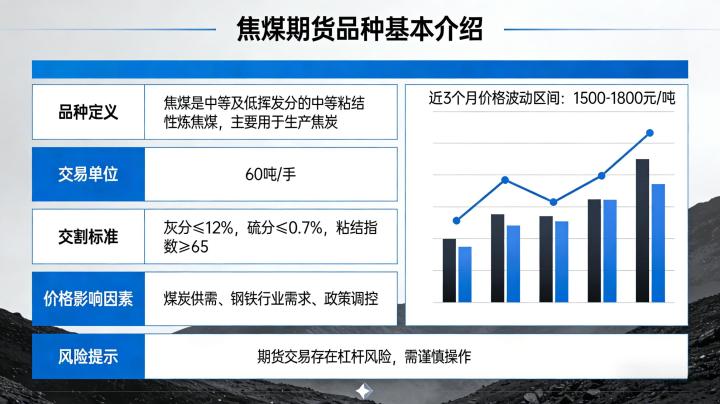

(一)基础交易参数

表格

| 合约要素 | 具体内容 |

|---|---|

| 交易品种 | 焦煤(主焦煤) |

| 交易代码 | JM |

| 交易单位 | 60 吨 / 手 |

| 报价单位 | 元(人民币)/ 吨 |

| 最小变动价位 | 0.5 元 / 吨(每手波动 30 元) |

| 涨跌停板幅度 | 上一交易日结算价 ±4% |

| 合约月份 | 1-12 月(全年连续) |

| 交易时间 | 日盘 9:00-11:30,13:30-15:00;夜盘 21:00-23:00 |

| 最后交易日 | 合约月份第 10 个交易日 |

| 最后交割日 | 最后交易日后第 3 个交易日 |

| 交割等级 | 大商所焦煤交割质量标准(F/DCE JM004-2025) |

(二)交割质量标准(2026 年最新)

焦煤期货标准交割品为符合国标 GB/T 397-2009 的 1# 焦煤,核心指标:灰分(Ad)≤11.00%、硫分(St,d)≤1.50%、挥发分(Vdaf)≤28.00%、粘结指数(G 值)≥75,确保期货价格与主流现货市场标的高度一致。替代品指标略有放宽,交割时需贴水,满足不同品质焦煤的交割需求。

(三)保证金与交易成本

- 保证金:2026 年焦煤期货主力合约保证金比例约 12%(杠杆约 8 倍),交易所可根据市场波动调整,如节假日、极端行情时上调保证金,控制风险。以 2026 年 3 月焦煤主力合约价格 1250 元 / 吨计算,1 手合约价值 = 1250×60=75000 元,交易保证金 = 75000×12%=9000 元,几千元即可参与交易。

- 交易成本:手续费为交易所手续费 + 期货公司佣金,交易所手续费约成交金额的 0.002%,期货公司佣金可协商,整体交易成本较低;交割费用包括入库费、检验费、仓储费等,产业投资者需重点关注。

三、焦煤期货的影响因素与 2026 年市场逻辑

(一)供需基本面(核心影响因素)

- 供应端:国内主产区(山西、陕西、内蒙古)的产能、产量、环保政策、安全生产检查,直接影响国内供应;进口焦煤(澳大利亚、蒙古、俄罗斯)的进口量、通关政策、国际价格,是国内供应的重要补充。2026 年国内环保管控趋严,进口政策波动,焦煤供应偏紧预期支撑价格新华网。

- 需求端:下游钢铁行业是焦煤最大需求方,粗钢产量、高炉开工率直接决定焦煤需求;煤化工行业(如焦化、煤制烯烃)的产能扩张,也会增加焦煤需求。2026 年钢铁行业稳增长,高炉开工率维持高位,焦煤需求保持旺盛新华网。

(二)产业链联动因素

焦煤 – 焦炭 – 钢铁产业链价格高度联动,焦煤价格直接影响焦炭成本,焦炭价格又影响钢铁成本,反之钢铁需求变化也会反向传导至焦煤。2026 年焦煤与焦炭期货价格相关性超 0.9,交易者需同时关注焦炭、螺纹钢、热卷等品种的行情,把握产业链联动机会。

(三)宏观与政策因素

- 宏观经济:全球经济增速、国内 GDP、固定资产投资(尤其是房地产、基建),影响钢铁需求与焦煤价格。2026 年国内基建投资加码,利好焦煤需求新华网。

- 政策因素:煤炭保供政策、环保限产、进出口关税、碳中和政策等,是影响焦煤供应与需求的关键变量。2026 年煤炭保供与环保管控并行,政策波动加剧焦煤价格波动新华网。

(四)资金与技术因素

期货市场资金流向、持仓量、成交量变化,短期影响焦煤价格;技术分析(如均线、黄金分割、K 线形态)可辅助判断短期趋势与支撑阻力位,2026 年焦煤期货技术面与基本面共振,交易机会更明确。

四、2026 年焦煤期货交易实操与策略要点

(一)开户与交易流程

- 开户:个人投资者需年满 18 岁,携带身份证、银行卡,通过期货公司线上或线下开户,完成风险测评、签署协议后即可交易;产业投资者需提供营业执照等资料,开通交割权限。

- 交易:通过期货交易软件(文华财经、博易大师)下单,支持市价、限价、止损等委托方式;主力合约为成交量、持仓量最大的合约(2026 年 3 月主力为 JM2605),流动性最好,优先交易主力合约。

(二)核心交易策略

- 趋势跟踪策略:焦煤期货趋势性强,适合趋势跟踪。如 2026 年 2-3 月焦煤上涨趋势中,价格站稳 20 日均线,成交量放大,可顺势做多,止损设为 20 日均线下方,目标看前高或更高位。

- 产业链套利策略:利用焦煤与焦炭的价格差套利,如焦煤价格相对焦炭偏低时,买入焦煤、卖出焦炭,等待价差回归;也可进行跨期套利,如近月合约与远月合约价差过大时,反向操作赚取价差。

- 套期保值策略:焦煤生产企业在价格高位时卖出期货,锁定销售利润;钢铁企业在价格低位时买入期货,锁定原料成本。2026 年焦煤期权上市后,可搭配期权优化套保,如买入看跌期权保护期货多头,降低套保成本新华网。

(三)风险控制要点

- 仓位管理:焦煤期货波动大,单次交易仓位不超过总资金的 15%,避免重仓爆仓;

- 止损设置:入场即设止损,止损位结合支撑阻力、波动率设置,如上涨趋势中止损设为近期低点下方,下跌趋势中设为近期高点上方;

- 交割风险:个人投资者无交割资格,需在最后交易日前平仓,避免违约;产业投资者需提前准备交割货物或资金,熟悉交割流程。

五、2026 年焦煤期货市场展望

2026 年焦煤期货市场将呈现 “供需紧平衡、波动加剧、工具完善” 的特征。供应端受环保与进口政策影响,增量有限;需求端受益于钢铁稳增长,保持刚性;叠加焦煤期权上市,策略多样化,市场活跃度将进一步提升。

对于交易者而言,焦煤期货是黑色系交易的核心品种,需紧密跟踪供需数据、产业链联动、政策变化,结合技术分析制定策略,同时严守风控纪律。产业企业可利用 “期货 + 期权” 工具,构建完善的风险管理体系,应对价格波动风险;个人投资者可把握趋势与套利机会,实现稳健盈利。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5302/