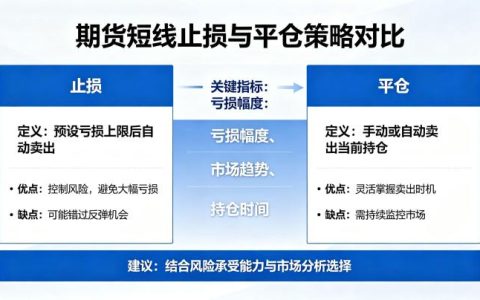

2026 年全球大宗商品市场迎来结构性行情,铜与黄金作为金属市场的两大核心品种,价格双双创下历史新高,二者的价格联动与分化走势,成为投资者关注的焦点。铜被称作 “工业金属之王”,黄金则是全球公认的避险资产,二者既有共同的宏观驱动因素,也因核心属性差异呈现出截然不同的行情节奏。本文将从属性定位、联动逻辑、分化因素等维度,全面解析期货铜与黄金的深层关系。

一、期货铜与黄金的核心属性定位

要厘清铜与黄金期货的关系,首先要明确二者的核心属性差异,这是两类品种价格走势的底层决定因素。

黄金期货的核心属性是金融属性,兼具少量商品属性。作为全球硬通货,黄金是央行储备资产的重要组成部分,也是市场避险情绪、货币政策变化的核心承载标的,其价格走势主要受全球央行购金行为、美联储货币政策、美元指数走势、地缘政治风险、通胀预期等金融因素影响,工业需求对价格的影响占比极低。2026 年全球央行持续增持黄金,叠加美联储降息周期开启,成为推动黄金期货价格持续走高的核心动力。

铜期货的核心属性是商品属性,兼具较强的金融属性。作为全球工业体系的基础原材料,铜被广泛应用于电力电网、新能源、AI 算力中心、建筑、汽车等领域,其价格走势与全球制造业景气度、实体经济供需格局高度绑定,素有 “经济晴雨表” 之称。同时,铜作为以美元计价的大宗商品,也会受到美元指数、全球流动性、通胀预期等金融因素的影响。2026 年全球铜矿供应刚性约束叠加新能源领域需求爆发,成为铜期货价格走强的核心支撑。

二、2026 年期货铜与黄金的核心联动逻辑

在 2026 年的市场环境下,铜与黄金期货价格呈现出显著的同向联动特征,核心源于三大共同的驱动因素,这也是二者走势共振的底层逻辑。

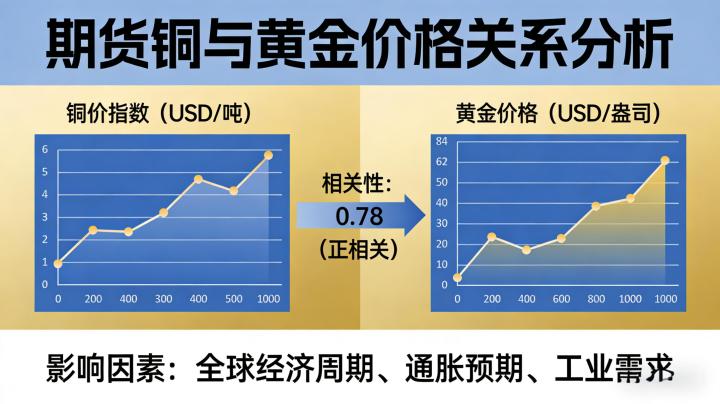

首先,美元指数与全球流动性是二者共同的核心驱动。铜与黄金均以美元计价,二者价格与美元指数呈现出显著的负相关关系。2026 年美联储进入降息周期,美元走弱,全球流动性宽松,以美元计价的铜和黄金价格均迎来估值抬升,这是二者价格同步走高的核心宏观基础。同时,全球流动性宽松带来的通胀预期升温,会同时推动资金涌入铜和黄金两类资产,黄金用于对冲通胀带来的货币贬值风险,铜则受益于通胀环境下大宗商品的整体涨价,形成价格共振。

其次,地缘政治风险与全球经济不确定性带来的避险需求,会同时支撑二者价格。2026 年全球地缘政治局势仍存在不确定性,供应链重构持续推进,市场避险情绪升温时,资金会率先涌入黄金期货对冲风险,推动金价走高;而地缘冲突带来的供应链中断风险,会加剧铜矿供应的紧张预期,推动铜价同步上涨。这种避险需求带来的价格支撑,在 2026 年的多轮地缘事件中表现得尤为明显。

第三,全球资产配置重构带来的资金流入,推动二者价格同步走强。2026 年全球信用体系重构,资金从传统金融资产向实物资产转移,铜与黄金作为大宗商品市场的核心标的,均成为全球机构投资者资产配置的重要选择。全球央行持续购金为黄金价格提供了长期支撑,而新能源革命带来的铜需求长期增长预期,让铜成为机构配置的核心工业金属,资金的持续流入推动二者期货价格形成长期同向趋势。

三、期货铜与黄金价格走势的核心分化因素

尽管铜与黄金存在显著的价格联动,但在核心属性的差异下,二者也会频繁出现走势分化,这是 2026 年投资者交易中需要重点关注的内容。

第一,实体经济景气度是二者分化的核心因素。当全球经济复苏预期升温、制造业景气度上行时,铜的工业需求会迎来爆发,供需缺口扩大推动铜价快速走高;而此时市场风险偏好提升,避险需求降温,资金会从黄金市场流出,金价可能出现震荡或回调,形成 “铜强金弱” 的分化格局。反之,当全球经济陷入衰退预期、制造业景气度下行时,铜的需求疲软会压制铜价,而避险需求升温会推动金价走高,形成 “金强铜弱” 的格局。这也是铜金比成为全球经济晴雨表的核心原因。

第二,供需基本面的差异,是二者走势分化的底层驱动。黄金的供给端长期稳定,价格波动主要受需求端的金融属性因素影响;而铜的价格走势受供需两端的双重影响,供给端的矿山产能、罢工、政策变化,需求端的新能源、基建、地产行业变化,都会带来铜价的大幅波动。2026 年全球铜矿供应出现刚性缺口,而黄金供给保持稳定,这种基本面的差异,让铜价的上涨弹性显著高于黄金,形成了二者涨幅的显著分化。

第三,政策影响的侧重点不同,带来二者走势的阶段性分化。货币政策对黄金价格的影响更为直接和显著,美联储利率决议、央行购金政策的变化,会立刻带来黄金期货价格的大幅波动;而产业政策、新能源发展规划、基建投资政策、进出口关税政策,对铜价的影响更为突出。2026 年全球新能源产业持续扩张,各国电网升级政策落地,对铜需求的拉动作用持续显现,成为铜价独立于黄金走强的重要驱动。

四、2026 年铜与黄金期货的交易配置参考

对于投资者而言,厘清铜与黄金的关系,核心是为交易与资产配置提供参考。在 2026 年的市场环境下,二者的联动与分化特征,为投资者提供了多元化的交易与配置思路。

从趋势交易角度来看,当全球流动性宽松、地缘风险升温、通胀预期走强时,二者具备同步做多的交易机会;当经济复苏预期明确、制造业景气度上行时,可优先做多铜期货,把握工业需求带来的上涨弹性;当经济衰退预期升温、避险情绪主导市场时,可优先做多黄金期货,把握避险行情。

从资产配置角度来看,铜与黄金的组合配置,能够有效对冲单一资产的波动风险。黄金作为避险资产,能够对冲经济下行与地缘风险;铜作为顺周期资产,能够捕捉经济复苏与产业升级带来的收益,二者搭配能够实现穿越经济周期的稳健配置。同时,铜金比作为重要的估值指标,2026 年处于历史极低水平,存在显著的均值回归需求,投资者也可通过铜与黄金的套利交易,把握估值修复的机会。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5346/