国产大豆期货(黄大豆 1 号,代码 A)是大连商品交易所上市的核心农产品期货品种,聚焦国产非转基因食用大豆,是国内大豆产业定价的核心基准,也是投资者参与国产大豆市场的核心渠道。2026 年,国内大豆种植格局、收储政策与供需结构持续变化,叠加进口大豆的替代效应,国产大豆期货行情呈现出独特的运行特征,全面复盘最新历史数据与行情走势,是投资者研判市场、制定交易策略的核心依据。

2026 年最新行情走势与价格核心数据

2026 年开年以来,国产大豆期货呈现出 “先趋势性上涨,后高位宽幅震荡” 的走势,打破了传统的季节性波动规律,价格中枢较 2025 年显著抬升。

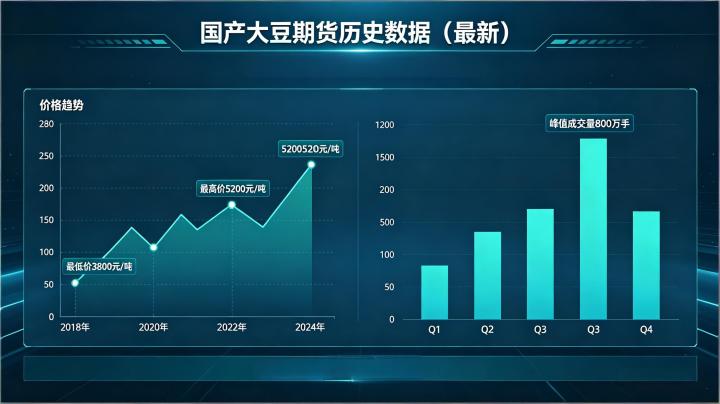

从具体价格数据来看,2026 年 1 月,国产大豆期货主力合约开盘价 4142 元 / 吨,受东北产区基层余粮持续去化、高蛋白豆源结构性短缺影响,价格开启趋势性上涨,3 月中旬受全球农产品涨价情绪带动,主力合约最高触及 5018 元 / 吨,创下近三年以来的阶段性新高,较年初低点涨幅超 21%。3 月下旬以来,随着南美大豆集中到港、进口大豆替代效应增强,价格从高位回落,进入高位宽幅震荡区间。截至 2026 年 4 月 20 日,豆一主力 2607 合约收盘价 4809 元 / 吨,环比下跌 0.97%,年内累计涨幅仍达 16.1%,近一年振幅达 25.94%,当前价格位于 360 日均线附近,远月合约呈现轻度 contango 升水结构,2609 合约收盘价 4826 元 / 吨,较主力合约小幅升水。

从历史价格分位来看,当前国产大豆期货价格处于近五年历史中位区间,较 2022 年创下的历史高点仍有 15% 左右的差距,较 2025 年同期价格上涨 12.3%,价格中枢持续上移。2025 年 10 月以来,国产大豆期货打破了新豆上市后的季节性下跌规律,提前开启趋势性上涨,核心原因是期货市场率先捕捉到了高蛋白国产豆源减少的结构性矛盾,价格早于现货启动,期现价格联动性持续增强。

2026 年最新供需核心历史数据

供需基本面是国产大豆期货价格运行的底层逻辑,2026 年国产大豆市场呈现出 “供给紧平衡、需求疲软、进口替代显著” 的格局,核心供需数据如下:

供给端方面,国家统计局数据显示,2025 年全国国产大豆种植面积达 1.54 亿亩,总产量达 2084 万吨,连续两年实现面积与产量双增长,国产大豆供给能力稳步提升。2026 年,受大豆振兴政策持续推进影响,主产区种植意愿保持稳定,农业农村部预计 2026 年国产大豆种植面积将保持稳中有增的态势。从短期供给来看,截至 2026 年 4 月,东北主产区基层余粮持续去化,低价货源基本出清,农户惜售情绪较强,贸易商挺价意愿明显,产区现货价格稳步抬升,短期现货供给偏紧,为期货价格提供了底部支撑。政策供给方面,2026 年 1 月国储大豆拍卖成交率达 100%,成交均价 3811 元 / 吨,反映出市场补库需求依然存在,国储拍卖成为调节短期供给的核心工具。

需求端方面,国产大豆以食用消费为主,占比超 85%,压榨消费占比较低,且受进口大豆替代效应显著。2026 年二季度,国内豆制品行业进入传统消费淡季,下游企业以去库存为主,补库意愿低迷,销区现货走货偏缓,食用需求整体疲软,成为压制期货价格上行的核心因素。同时,进口大豆价格持续低位,与国产大豆价差持续扩大,部分食品加工企业增加进口大豆的使用比例,进一步挤压了国产大豆的需求空间。

库存端方面,截至 2026 年 4 月中旬,大连商品交易所国产大豆期货注册仓单数量为 5164 手,对应现货量 5.164 万吨,处于历史偏低水平,仓单压力较小;全国主要港口进口大豆商业库存达 546.89 万吨,周环比增长 6.11%,同比大增 28.41%,进口大豆库存高企,替代效应持续凸显。

成交量与持仓量最新历史数据

成交量与持仓量数据,直观反映了市场资金的参与度与多空博弈强度,2026 年国产大豆期货的市场活跃度较 2025 年显著提升。

从成交量数据来看,2026 年 1-4 月,国产大豆期货主力合约日均成交量达 18.7 万手,较 2025 年同期增长 42.3%,其中 3 月行情剧烈波动期间,单日最高成交量达 56.2 万手,创下近三年以来的单日成交量新高,反映出市场资金参与度大幅提升,多空博弈显著加剧。

从持仓量数据来看,截至 2026 年 4 月 20 日,国产大豆期货总持仓量达 32.6 万手,较年初增长 15.8%,资金流入迹象明显。4 月以来,主力合约从 2605 向 2607 合约完成移仓换月,2607 合约持仓量稳步提升,成为新的主力合约,持仓结构呈现出多头持仓集中度小幅提升的特征,市场看涨情绪依然占据主导。

历史行情核心驱动复盘

回顾国产大豆期货的历史行情走势,其价格波动的核心驱动主要来自三大方面:一是政策因素,包括大豆振兴政策、收储拍卖政策、进出口关税政策等,是决定长期种植面积与供给格局的核心;二是供需基本面,包括主产区天气、种植面积、产量、下游消费需求等,是价格波动的底层逻辑;三是进口大豆的替代效应,国际大豆价格波动、进口到港量变化,会直接影响国产大豆的需求与价格走势。

2025 年 10 月至 2026 年 3 月的这一轮上涨行情,核心驱动是国产高蛋白豆源的结构性短缺,东北主产区新季大豆蛋白含量普遍偏低,优质高蛋白豆源供不应求,现货价格持续上涨,带动期货价格同步走高;同时,全球地缘局势升级、国际农产品价格上涨,也为行情提供了情绪支撑。而 2026 年 4 月的高位回落,核心原因是南美大豆集中到港,进口大豆价格大幅下跌,替代效应显著增强,叠加下游消费进入淡季,需求端支撑减弱,价格出现阶段性回调。

总体来看,2026 年国产大豆期货的核心运行逻辑,依然围绕产区供需、政策调控与进口替代三大主线展开。投资者在研判行情时,需结合历史数据规律,重点跟踪主产区余粮去化进度、新季种植面积、国储政策变化与进口大豆到港情况,分清短期扰动与长期趋势,才能精准把握市场的核心行情机会。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5783/