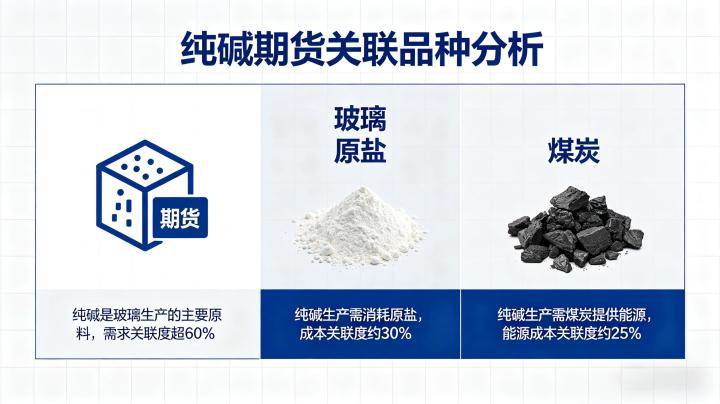

纯碱是建材、化工行业的核心基础原材料,其期货价格走势与上下游产业链、联产替代品种及相关能化品种具备极强的联动性,是国内商品期货市场中产业链逻辑最清晰的品种之一。2026 年,国内光伏产业高速发展、地产行业格局重构,纯碱的需求结构发生显著变化,品种间的联动逻辑也随之调整,全面厘清关联品种与价格传导路径,是投资者精准把握纯碱期货行情的核心关键。

核心下游关联品种:玻璃期货(最直接联动标的)

玻璃期货是与纯碱期货联动性最强的品种,二者是明确的原材料与产成品的上下游关系,纯碱是玻璃生产的核心原材料,生产 1 吨玻璃约需消耗 0.2 吨纯碱,浮法玻璃领域的纯碱消费占比超 50%,二者价格走势高度绑定,历史相关系数长期维持在 0.82 以上。

从价格传导逻辑来看,玻璃行业的景气度直接决定纯碱的需求强度。当地产竣工回暖、玻璃需求提升时,玻璃企业开工率上升,对纯碱的采购需求大幅增加,推动纯碱价格同步上涨;反之,当玻璃行业需求疲软、企业大面积亏损时,玻璃厂会降低开工率,减少纯碱采购,纯碱价格也会随之下行。2026 年 4 月,玻璃期货主力合约触底反弹,累计涨幅超 8%,直接带动纯碱期货同步走强,二者呈现出极强的同涨同跌特征。

除了传统浮法玻璃,光伏玻璃与纯碱期货的联动性在 2026 年显著提升,成为第二大核心关联品种。随着全球光伏装机量持续高增,光伏玻璃产能快速扩张,对纯碱的需求占比持续攀升,已成为纯碱需求的核心增量来源。当光伏行业政策利好、装机量预期上调时,光伏玻璃产能投放预期升温,会直接带动纯碱期货价格上涨,二者的联动权重已逐步接近传统浮法玻璃,成为投资者不可忽视的核心变量。

此外,纯碱与玻璃的价差也是市场关注的核心指标,二者的价差本质上是玻璃产业链的利润分配。当玻璃 – 纯碱价差持续扩大时,玻璃企业利润修复,对高价纯碱的接受度提升,纯碱价格上行空间打开;当价差持续收窄、玻璃企业陷入全面亏损时,会倒逼纯碱价格下调,二者价差的均值回归特性,也是跨品种套利交易的核心逻辑。

上游成本端关联品种:动力煤与原盐

纯碱的生产成本主要由原材料与能源成本构成,其中动力煤、原盐是核心上游品种,其价格波动会直接传导至纯碱生产成本,进而影响纯碱期货价格走势,是纯碱价格的底部支撑核心。

动力煤期货是纯碱成本端的核心关联品种。纯碱生产是高耗能行业,无论是氨碱法还是联碱法,煤炭都是核心能源,氨碱法生产中,煤炭成本占总成本的比重超 30%。动力煤价格的涨跌,会直接改变纯碱企业的生产成本,当动力煤价格大幅上涨时,纯碱企业成本抬升,会推动纯碱期货价格上行;反之,动力煤价格下跌,纯碱成本支撑减弱,价格会随之下行。2026 年 3 月,受中东地缘局势影响,原油价格暴涨带动煤炭价格同步上行,纯碱成本端支撑显著增强,成为价格触底反弹的重要驱动。

原盐是纯碱生产的核心原材料,生产 1 吨纯碱约需消耗 1.5 吨原盐,原材料成本占比超 25%,其价格波动会直接影响纯碱的生产成本。国内原盐价格受海盐产量、井矿盐开工率、进出口政策影响较大,当原盐价格因供需失衡大幅上涨时,纯碱成本端压力会显著增加,进而推动期货价格上行。不过相比动力煤,原盐价格波动幅度较小,对纯碱价格的影响更多体现在长期成本中枢的调整,短期驱动效应相对较弱。

联产替代关联品种:烧碱期货

烧碱期货是纯碱期货的核心联产关联品种,二者的联动性源于联碱法生产工艺的特性。国内联碱法产能占纯碱总产能的近 50%,联碱法生产中,会同时联产纯碱与氯化铵,而氯化铵与烧碱存在替代关系,形成了 “纯碱 – 氯化铵 – 烧碱” 的联动链条。

从产能逻辑来看,联碱法企业会根据纯碱与氯化铵的盈利情况,调整二者的生产比例,当氯化铵价格上涨、盈利改善时,企业会提升开工率,纯碱产量同步增加,供应宽松会压制纯碱价格;反之,氯化铵价格下跌、企业亏损时,会降低开工率,纯碱供应收缩,为价格提供支撑。同时,烧碱与氯化铵在化工、印染等领域存在替代关系,当烧碱价格大幅上涨时,下游企业会增加氯化铵的使用,带动氯化铵价格上涨,进而通过联产逻辑影响纯碱供应,形成间接联动。

2026 年,国内烧碱行业受下游氧化铝需求疲软影响,价格持续低位震荡,氯化铵替代需求有所提升,价格稳步上涨,带动联碱法企业开工率维持高位,纯碱供应持续宽松,成为压制纯碱价格上行的重要因素,完美印证了二者的联动逻辑。

板块联动与间接关联品种

除了产业链上下游品种,纯碱期货还与整个能化板块品种存在情绪联动效应,其中原油期货是最核心的间接关联品种。原油作为大宗商品之王,其价格走势会直接影响整个能化板块的市场情绪,同时通过 “原油 – 煤炭 – 化工” 的传导链条,间接影响纯碱的成本端与市场情绪。2026 年 3 月,原油价格暴涨带动整个能化板块集体走强,纯碱期货也跟随板块出现大幅反弹,体现了极强的板块联动效应。

此外,甲醇、尿素等煤化工品种,与纯碱同属煤化工产业链,会受到相同的宏观环境、能源成本、政策因素影响,价格走势具备一定的联动性,更多体现在板块情绪的同步波动上,产业链直接传导效应较弱。

总体来看,2026 年纯碱期货的关联品种覆盖了上下游、联产替代、板块联动三大维度,其中玻璃期货是最核心的直接关联品种,动力煤决定了成本端的底部支撑,光伏玻璃的联动权重持续提升。投资者在研判纯碱期货行情时,需全面跟踪关联品种的走势变化,厘清产业链的传导逻辑,才能精准把握行情的核心驱动,同时也可利用品种间的联动关系,开展跨品种套利交易,平滑收益曲线。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5781/