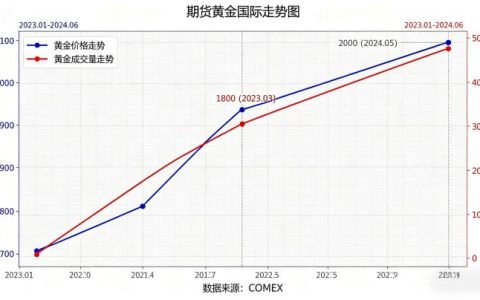

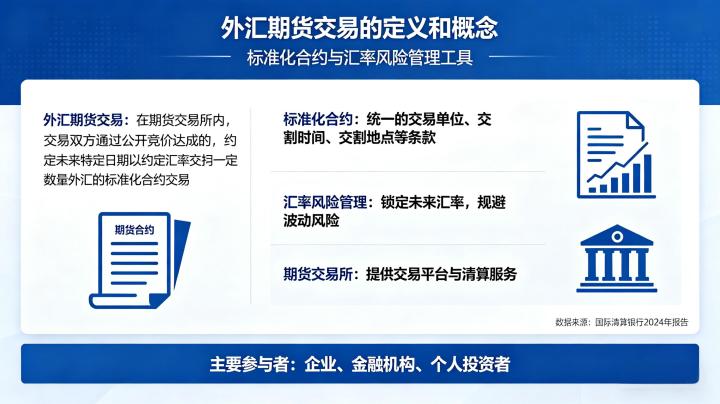

外汇期货交易的核心定义与底层逻辑

外汇期货诞生于 1972 年芝加哥商业交易所(CME)的国际货币市场(IMM),其诞生的核心初衷,是为外贸企业、金融机构提供汇率风险对冲工具,解决浮动汇率制度下的汇率波动风险。经过数十年发展,外汇期货已成为全球外汇市场的核心组成部分,当前全球最大的外汇期货市场是 CME 集团旗下的交易所,其次是伦敦国际金融期货交易所、香港交易所、新加坡交易所等,覆盖全球主流币种的交易需求。

与场外外汇远期、外汇保证金交易不同,外汇期货是场内标准化交易产品,所有合约规则均由交易所统一制定,交易全程受监管机构严格监管,采用中央对手方清算模式,交易双方无需担心对手方违约风险,这是外汇期货最核心的特征,也是其区别于场外外汇交易的核心边界。

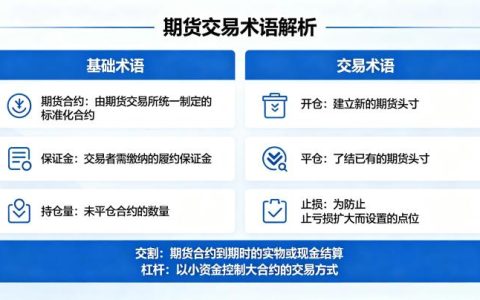

外汇期货交易的核心基础概念

标准化合约核心要素

保证金与杠杆交易制度

与场外外汇保证金交易不同,外汇期货的保证金比例由交易所统一制定,会根据市场波动情况动态调整,所有投资者适用统一标准,不存在平台私自调整杠杆、恶意提高保证金的情况,交易规则更加公平透明。

双向交易与 T+0 交易规则

2026 年全球外汇市场几乎实现 24 小时连续交易,覆盖亚洲、欧洲、美洲三大交易时段,投资者可根据自身时间安排,灵活选择交易时段,适配不同市场的行情波动规律。

交割方式与合约了结

对于交叉盘货币合约、新兴市场货币合约,大多采用现金结算的方式,合约到期时按照结算价计算盈亏,以现金方式完成了结,无需进行货币的实际兑换。

外汇期货与其他外汇交易品类的核心区别

从监管机制来看,外汇期货是场内交易产品,全程受交易所与对应国家监管机构的严格监管,交易数据、资金流向全程可查,资金安全有充分保障;而场外外汇保证金交易,在境内不受监管,大多为境外平台提供服务,监管主体不明确,存在虚假交易、资金无法出金、恶意滑点等多重风险,2026 年监管部门持续提示场外外汇保证金交易的风险,投资者需严格规避。

从合约规则来看,外汇期货的合约完全标准化,所有交易规则由交易所统一制定,所有投资者适用同一标准,交易成本透明,仅收取固定的交易手续费;而场外外汇保证金交易的合约规则由平台自行制定,点差、手续费、杠杆比例均由平台决定,存在极大的不透明性,隐性成本较高。

从风险管控来看,外汇期货采用中央对手方清算制度,交易所作为所有交易的对手方,彻底规避了对手方违约风险,同时交易所设置了严格的涨跌停板、持仓限额制度,能有效管控极端行情风险;而场外外汇保证金交易无统一的风险管控规则,极端行情下容易出现平台强制平仓、穿仓追责不规范等问题,投资者权益难以得到保障。

2026 年境内投资者合规参与渠道

当前境内合规参与境外外汇期货交易的核心渠道,是通过境内正规期货公司的境外子公司参与。国内头部期货公司大多在香港设立了具备香港证监会(SFC)第 2 类期货交易牌照的子公司,可合法为境内投资者提供境外期货开户与交易服务,覆盖 CME 集团、港交所、新交所等主流交易所的外汇期货品种,这类渠道受境内外双重监管,资金安全有保障,是境内投资者的首选。

需要特别提醒的是,目前境内交易所暂未上市面向个人投资者的零售外汇期货品种,任何境内机构声称可提供 “境内外汇期货交易” 的,均为非法交易,投资者需严格规避。同时,投资者需严格遵守国家外汇管理相关规定,通过合法渠道办理资金出入境,不得通过地下钱庄、非法换汇等方式转移资金,避免触犯法律法规。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5854/