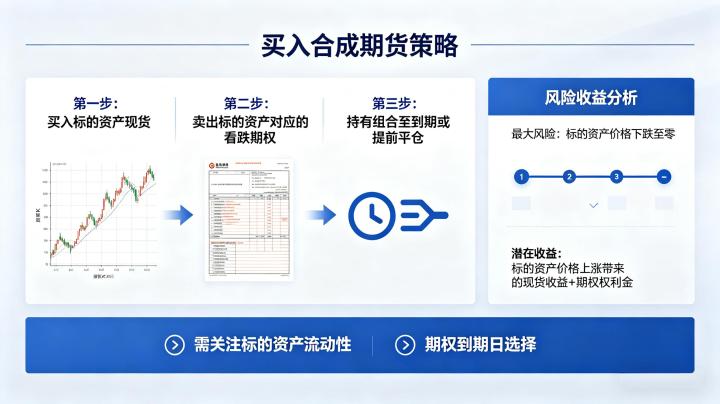

买入合成期货策略,是期权市场中最经典的基础策略之一,通过期权组合精准复制期货多头的收益结构,同时兼具期权的有限风险、高资金效率的独特优势,是 2026 年国内衍生品市场中,投资者替代期货多头、对冲风险、开展套利交易的核心工具。随着国内商品期权、股指期权品种持续扩容,市场流动性显著提升,买入合成期货策略的适配场景持续拓宽,全面掌握其构建方法、收益特征与实操技巧,是投资者进阶衍生品交易的必备能力。

买入合成期货策略的核心原理

买入合成期货策略,本质是通过期权组合,复制出与期货多头完全一致的收益风险结构,其核心构建逻辑是:买入同一标的、同一到期月份、同一行权价格的平值看涨期权,同时卖出相同标的、相同到期月份、相同行权价格的平值看跌期权,通过 “买看涨 + 卖看跌” 的组合,完美复制期货多头的盈亏表现。

从收益结构来看,该策略的盈亏与标的期货价格呈现完全的线性正相关关系,与期货多头的收益曲线完全一致。当标的期货价格上涨时,买入的看涨期权盈利同步增加,卖出的看跌期权亏损有限,组合整体盈利随价格上涨持续放大,与期货多头盈利完全一致;当标的期货价格下跌时,买入的看涨期权亏损有限,卖出的看跌期权亏损随价格下跌持续放大,组合整体亏损与期货多头亏损完全一致。

从保证金与资金效率来看,该策略相比直接买入期货多头,具备独特的优势。国内期权市场中,买入看涨期权只需支付权利金,无需缴纳保证金,仅卖出的看跌期权需要缴纳保证金,整体保证金占用通常低于直接买入期货的保证金占用,资金效率更高。同时,该策略的最大亏损理论上与期货多头一致,但在极端行情下,买入的看涨期权最大亏损仅为支付的权利金,相比期货多头的穿仓风险,具备更强的风险可控性。

2026 年标准化策略构建方法

2026 年国内期权市场规则持续完善,投资者可通过四大标准化步骤,精准构建买入合成期货策略,确保策略的有效性与合规性。

第一步,确定标的与合约周期,匹配交易需求。买入合成期货策略的标的,需选择流动性充足、期权合约活跃的期货品种,主流适配标的包括沪深 300 股指期货、中证 500 股指期货、上证 50 股指期货对应的股指期权,以及原油、黄金、铜、螺纹钢等流动性充足的商品期货对应的商品期权。合约周期方面,需根据交易策略的持仓周期,选择对应的到期月份,短线交易选择近月合约,中长线交易选择次主力月合约,确保合约到期时间与持仓周期匹配,避免合约提前到期导致策略失效。

第二步,选择平值行权价,确保收益结构精准匹配。行权价的选择,是策略能否精准复制期货多头的核心,必须选择标的期货当前价格对应的平值行权价,也就是行权价与标的期货最新价格最接近的期权合约。比如沪深 300 股指期货当前价格为 3800 点,就选择行权价 3800 点的看涨期权与看跌期权,确保组合的收益结构与期货多头完全一致。若选择虚值或实值行权价,会导致组合的收益结构出现偏移,无法精准复制期货多头的表现。

第三步,匹配合约数量,确保对冲完全。买入的看涨期权合约数量,必须与卖出的看跌期权合约数量完全一致,比如买入 10 手沪深 300 股指平值看涨期权,必须同时卖出 10 手相同行权价、相同到期月的平值看跌期权,确保多空期权的合约数量完全匹配,实现精准的收益复制。若合约数量不匹配,会导致组合出现额外的风险敞口,策略结构被破坏。

第四步,计算成本与保证金,做好资金规划。策略的初始成本 = 买入看涨期权支付的权利金 – 卖出看跌期权收取的权利金,在平值状态下,看涨期权与看跌期权的权利金价格接近,策略的初始净成本极低,甚至可能出现净权利金收入,大幅降低持仓成本。同时,投资者需预留充足的保证金,应对卖出看跌期权的保证金调整,2026 年市场波动加剧,交易所会根据行情变化动态调整期权保证金比例,投资者需预留充足的可用资金,避免保证金不足导致持仓被强制平仓。

策略的核心适用场景与收益特征

2026 年市场环境复杂多变,买入合成期货策略的适配场景持续拓宽,核心适用场景主要分为四大类,不同场景下的收益特征与策略目标存在显著差异。

第一,替代期货多头,提升资金使用效率。这是该策略最核心的适用场景,对于看好标的期货未来上涨行情,想要建立多头持仓的投资者,通过买入合成期货策略,替代直接买入期货多头,既能获得与期货多头完全一致的上涨收益,又能降低保证金占用,提升资金使用效率。尤其对于大资金投资者,该策略能够在复制期货收益的同时,将剩余资金配置于低风险理财,增厚组合整体收益。

第二,期货交割月的持仓展期,规避交割风险。对于企业套期保值客户与中长线投资者,当期货合约临近交割月,流动性下降,直接移仓展期的滑点成本较高,可通过买入合成期货策略,在远月期权合约上建立合成期货多头,替代期货合约的展期操作,规避近月合约的交割风险,同时降低移仓成本。

第三,期现套利与跨市场套利,锁定无风险收益。当期现价格出现偏离,期货价格较现货价格出现大幅升水或贴水时,投资者可通过现货 + 买入合成期货策略,构建期现套利组合,锁定无风险套利收益。同时,在内外盘期货价差出现偏离时,可通过合成期货策略,构建跨市场套利组合,规避直接期货交易的保证金与流动性风险。

第四,波动率套利交易,捕捉波动率定价偏差。当标的期权的隐含波动率出现定价偏差,看涨期权与看跌期权的隐含波动率偏离合理水平时,投资者可通过买入合成期货策略,结合期货空头,构建波动率套利组合,捕捉波动率回归带来的收益,无需承担标的价格单边波动的风险。

从收益风险特征来看,该策略的核心特征是:收益无限,随标的期货价格上涨持续放大;风险无限,随标的期货价格下跌持续扩大,与期货多头完全一致。但相比期货多头,该策略的初始成本更低,资金效率更高,同时在极端跳空行情下,买入的看涨期权最大亏损仅为权利金,相比期货的穿仓风险,具备一定的风险缓冲优势。

策略的风险点与风控实操要点

买入合成期货策略并非无风险策略,2026 年市场波动加剧,投资者需重点关注四大核心风险点,建立完善的风控体系。

第一,标的价格下跌的单边亏损风险。该策略完美复制期货多头的收益结构,当标的期货价格大幅下跌时,组合会出现与期货多头一致的持续亏损,这是策略最核心的风险。投资者需在策略构建时,预设明确的止损点位,当标的价格下跌至止损位时,及时平仓了结组合,截断亏损,避免亏损持续扩大。

第二,保证金变动风险。策略中卖出的看跌期权,需要缴纳保证金,当标的期货价格大幅下跌时,看跌期权的实值程度加深,交易所会上调保证金比例,投资者需要追加保证金,若未能及时补足,会导致持仓被强制平仓,策略失效。投资者需预留充足的可用资金,应对保证金的动态调整,避免强制平仓风险。

第三,流动性风险。若选择的期权合约流动性不足,买卖盘价差过大,会导致开仓平仓时出现较大的滑点,策略的实际收益与预期收益出现偏差。2026 年实操中,投资者必须选择主力月份、平值附近的高流动性期权合约,避免选择远月、深度虚值 / 实值的低流动性合约,降低滑点风险。

第四,到期日风险。期权合约有固定的到期日,若标的期货价格在到期日仍未达到预期,期权合约到期失效,策略的持仓周期结束,无法像期货一样长期持有。投资者需根据持仓周期,选择合适的到期月份,若需要长期持仓,需在合约到期前,进行展期操作,构建新的合成期货组合,延续策略。

总体来看,买入合成期货策略是兼具灵活性与高资金效率的进阶衍生品策略,完美复制期货多头收益的同时,具备独特的成本与风控优势。2026 年国内期权市场持续发展,投资者只有精准掌握策略的构建方法,明确适配场景与风险点,做好全流程的风险控制,才能充分发挥策略的核心优势,在复杂的市场环境中实现交易目标。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5793/