2026 年玻璃期货走势核心围绕 “供给收缩、需求偏弱、成本支撑” 三大逻辑,短期震荡筑底,中长期随产能出清与结构性需求改善,有望迎来阶段性回升,整体呈现 “先弱后强、区间波动” 的特征。

一、2026 年玻璃期货基本面现状

(一)供给端:产能收缩,冷修加速

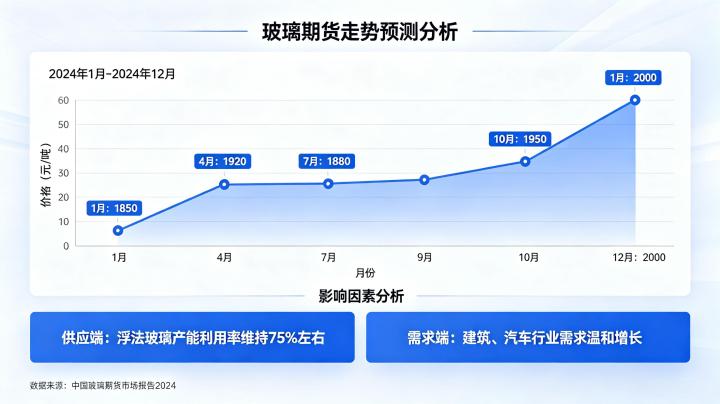

2026 年玻璃行业处于深度去产能周期,截至 5 月,浮法玻璃日熔量降至 14.51 万吨 / 天,同比下降 7.23%,冷修产线达 90 条,行业开工率降至 69.4%,供给收缩力度显著。

中小厂因持续亏损加速冷修,大厂凭借资金优势维持生产,但环保与能耗政策收紧,湖北、沙河等主产区存在停产预期,后续供给仍有收缩空间,对价格形成支撑。

(二)需求端:地产拖累,结构性支撑

需求端呈现 “冰火两重天”:地产竣工持续低迷,同比降幅 8.3%,新房玻璃需求疲软,是压制价格的核心因素。

但基建投资、绿色建材、新能源汽车、家装更新等领域形成结构性支撑,部分对冲地产拖累,避免需求全面崩塌。夏季为需求淡季,深加工企业订单偏少,需求短期难有明显起色。

(三)库存与成本:库存高企,成本托底

库存方面,玻璃企业库存处于历史高位,5 月样本企业库存同比增长 21.33%,去库缓慢,持续压制现货价格,限制期价反弹空间。

成本端,纯碱价格低位波动,浮法玻璃行业全面亏损,以天然气为燃料的产线周均利润 – 132.80 元 / 吨,亏损倒逼产能出清,形成价格 “软底”,限制下跌空间。

二、2026 年玻璃期货短期走势(6-9 月)

短期(6-9 月)玻璃期货大概率维持区间震荡、偏弱运行,核心驱动为需求淡季、库存高企与供给收缩的博弈。

6-7 月是传统需求淡季,地产竣工低迷,深加工企业订单不足,库存去化缓慢,期价易受现货拖累,下探空间有限。8-9 月临近 “金九” 旺季,市场预期需求回暖,叠加冷修持续,价格或迎来阶段性反弹,但反弹幅度受库存与地产恢复力度限制。

技术面来看,玻璃期货主力合约短期支撑位 1000-1020 元 / 吨,阻力位 1100-1150 元 / 吨,震荡区间内高抛低吸为主,突破后再顺势操作。

三、2026 年玻璃期货中长期走势(10-12 月)

中长期(10-12 月)玻璃期货有望筑底回升、震荡上行,核心逻辑为供给出清深化、库存实质去化与需求边际改善。

供给端,持续亏损将推动更多产线冷修,日熔量有望降至 14 万吨 / 天以下,供需格局逐步改善。需求端,“金九银十” 旺季带动家装与基建需求释放,地产竣工边际回暖,库存加速去化,缓解供应压力。

成本端,纯碱价格企稳,煤炭、天然气价格波动幅度有限,成本支撑稳固,为价格上行提供基础。此外,2026 年 4 月起玻璃出口退税取消,短期压制出口,但长期倒逼企业转向国内市场,优化供需结构。

四、2026 年玻璃期货走势关键影响因素

(一)地产政策与竣工数据

地产是玻璃核心需求来源,2026 年地产调控政策、保交楼进度及竣工数据,直接决定需求恢复力度,是影响价格的核心变量。若地产政策加码,竣工回暖,玻璃价格将迎来强势反弹。

(二)产线冷修与复产节奏

冷修进度决定供给收缩力度,若中小厂加速冷修,大厂停产兑现,供给大幅收缩,价格易涨难跌;反之,若复产增多,供给压力重现,价格承压。

(三)纯碱与能源价格波动

纯碱是玻璃主要原料,煤炭、天然气为燃料,成本端波动直接影响玻璃盈利与定价。2026 年纯碱产能过剩,价格偏弱,短期压制玻璃成本,但也倒逼玻璃产线冷修,间接支撑价格。

五、2026 年玻璃期货交易策略建议

短期(6-9 月)以震荡偏弱思路为主,反弹至阻力位做空,回调至支撑位做多,严格设置止损,避免单边押注。

中长期(10-12 月)可逢低布局多单,重点关注产线冷修数量、库存去化速度及地产竣工数据,若三大指标共振改善,可加仓做多,把握筑底回升行情。

风险方面,需警惕地产持续低迷、库存去化不及预期、纯碱价格大幅波动等风险,及时调整策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/6508/