燃油和甲醇期货同属能源化工板块,2026 年二者关联度呈现正相关为主、阶段性分化的特征,核心关联源于产业链传导、能源替代属性及宏观情绪共振,同时受自身供需差异影响出现走势分化,是跨品种套利的重要组合。

一、燃油和甲醇期货的核心关联逻辑

(一)产业链上下游传导:成本联动

燃油(燃料油)是甲醇生产的重要能源与原料,国际甲醇多以天然气、原油为原料,国内以煤炭为主,但原油价格波动会通过燃油传导至甲醇,形成原油→燃油→甲醇的成本传导链。

2026 年,原油价格波动仍是核心驱动:原油上涨→燃油价格上行→甲醇生产成本增加→甲醇价格上涨;反之,原油下跌→燃油走弱→甲醇成本下降→甲醇价格承压,二者呈现正相关。

(二)能源替代属性:需求联动

燃油和甲醇均具备燃料属性,在工业燃烧、船舶燃料等领域存在替代关系,价格相互影响。2026 年环保政策持续推进,甲醇作为清洁燃料,替代燃油的需求逐步增加:燃油价格上涨时,下游转向甲醇,推动甲醇需求与价格上行;甲醇价格过高时,下游转回燃油,带动燃油需求增长。

(三)宏观与政策共振:情绪联动

二者同属能源化工品种,2026 年共同受宏观经济、环保政策、进出口政策影响,市场情绪高度共振。经济复苏时,工业与运输需求回升,燃油和甲醇同步上涨;经济疲软时,需求萎缩,二者同步下跌。环保政策鼓励清洁能源,利好甲醇、间接影响燃油需求,短期分化后仍回归联动。

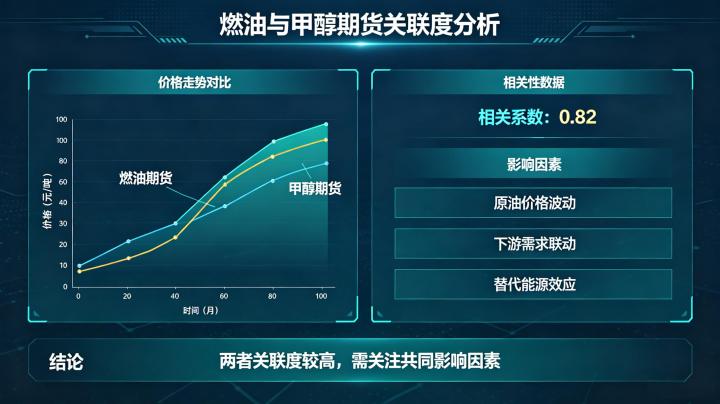

二、2026 年燃油和甲醇期货关联度量化与走势对比

(一)关联度量化:正相关显著,阶段性分化

2026 年 1-5 月,燃油(FU)与甲醇(MA)期货主力合约相关系数达0.75,属于高度正相关,多数时间走势同步。但在以下阶段出现分化:

- 燃油自身供需驱动:如新加坡燃料油库存大幅波动、航运需求激增,燃油独立上涨 / 下跌,甲醇跟随性减弱。

- 甲醇自身供需驱动:如国内甲醇装置检修、进口到港激增、下游 PTA 需求变化,甲醇独立波动,燃油联动性下降。

- 政策差异化影响:如出口退税调整、环保限产政策仅针对单一品种,导致走势分化。

(二)2026 年走势对比:同步为主,分化为辅

2026 年一季度,原油价格震荡上行,燃油受航运需求支撑强势上涨,甲醇跟随成本上行同步走高,走势高度同步。

二季度(4-5 月),甲醇国内库存高企、下游需求疲软,价格震荡走弱;燃油受新加坡库存下降、夏季航运旺季预期支撑,维持强势,二者走势分化,关联度短期降至 0.5 左右。

下半年,原油预计维持高位震荡,燃油航运需求旺季来临,甲醇产能出清、需求回暖,二者将重回同步上涨趋势,关联度回升至 0.7 以上。

三、燃油和甲醇期货关联度的影响因素

(一)原油价格波动强度

原油是二者核心上游,2026 年原油波动越大,成本传导效应越强,燃油与甲醇关联度越高;原油平稳时,自身供需主导走势,关联度下降。

(二)自身供需缺口大小

当燃油或甲醇出现供需失衡(如库存极值、装置集中检修)时,自身基本面主导价格,关联度减弱;供需平衡时,外部因素主导,关联度增强。2026 年二季度甲醇库存高位、燃油库存低位,是走势分化的核心原因。

(三)替代需求释放程度

2026 年环保政策推动甲醇替代燃油需求释放,替代需求越强,二者价格联动越紧密;替代需求疲软时,关联度下降。

(四)资金流向与市场情绪

能源板块资金集中流入 / 流出时,燃油和甲醇同步波动,关联度提升;资金分流、情绪分化时,关联度下降。

四、2026 年燃油和甲醇期货跨品种套利策略

基于二者高关联度与阶段性分化特征,2026 年可开展跨品种套利,把握分化后的回归机会:

(一)正向套利:燃油强、甲醇弱时,多甲醇空燃油

当燃油受航运旺季、库存下降驱动强势上涨,甲醇因库存高、需求弱走弱,二者价差扩大,可买入甲醇、卖出燃油,待价差收敛后平仓。2026 年二季度符合此场景,后续价差回归概率大。

(二)反向套利:甲醇强、燃油弱时,多燃油空甲醇

当甲醇受装置检修、下游需求爆发上涨,燃油因库存增加、航运淡季走弱,价差扩大,可买入燃油、卖出甲醇,博弈回归。

(三)风险控制

套利需关注原油走势、库存数据、政策变化,设置止损,避免单边行情导致价差持续扩大。同时控制仓位,跨品种套利保证金占用较高,防止资金不足。

五、总结

2026 年燃油和甲醇期货高度正相关、阶段性分化,核心源于成本传导、能源替代与情绪共振,自身供需差异导致短期走势偏离。投资者可利用高关联度判断趋势,借助分化机会开展跨品种套利,同时关注原油、库存、政策等关键因素,控制风险,把握交易机会。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/6510/