恒指期货市场近期呈现明显的多空拉锯格局,价格在狭窄区间内反复震荡。这种走势背后,资金情绪的快速切换成为主导波动节奏的核心变量。从成交量与持仓量变化看,市场参与者对短期方向缺乏一致预期,导致每一次突破尝试都伴随快速回抽。国际金融市场的不确定性进一步放大了这种情绪波动,尤其是美债收益率曲线变化与地缘政治风险事件,均通过资金流向传导至恒指期货合约。

资金情绪的量化表征

资金情绪难以直接观测,但可通过持仓结构、期权隐含波动率与市场广度指标间接捕捉。当前恒指期货的未平仓合约维持在中等水平,但日内增减仓幅度加大,表明短线交易者主导价格行为。期权市场的偏度指标显示,虚值看跌期权隐含波动率略高于看涨,反映市场对下行风险的对冲需求更为迫切。与此同时,恒生指数成分股的上涨下跌比率持续低于1,进一步印证了资金情绪偏向防御。

波动节奏的微观结构

从逐笔交易数据看,恒指期货的买卖价差在关键整数关口显著扩大,折射出流动性提供者的谨慎态度。当价格接近前期支撑位时,程序化交易订单的涌入往往放大脉冲式波动,而随后缺乏持续性买盘导致反弹夭折。这种节奏下,趋势跟踪策略失效,区间振荡交易成为主流,但区间边界不断收窄,增加了短线操作的难度。

与国际金融市场的联动

恒指期货并非孤立运行,全球资金流向对其影响日益加深。美元指数走强通常伴随新兴市场资金流出,恒指期货承压;而若美债收益率阶段性回落,风险偏好回暖则推动反弹。近期原油期货与黄金期货的异动也通过产业链与避险情绪间接波及恒指期货。例如,原油价格飙升会推升通胀预期,进而促使央行政策鹰派预期升温,压制股指估值。黄金期货的避险属性则与恒指期货形成跷跷板效应,当资金涌入黄金时,恒指期货往往面临抛压。

大宗商品传导链

大宗商品价格波动通过成本端与通胀预期传导至恒指期货。一方面,上游原材料涨价压缩中下游企业利润,拖累指数成分股盈利预期;另一方面,商品价格本身反映了全球需求预期,若商品市场走弱,暗示经济放缓风险,进而打击市场信心。投资者需关注铜油比、金油比等指标,其变化往往先于指数波动。

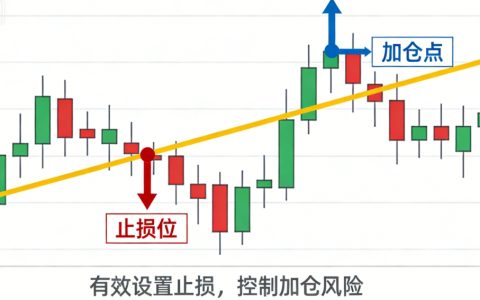

风险管理与配置思路

面对资金情绪主导的波动行情,投资者应避免追涨杀跌。可采取区间内高抛低吸策略,但需严格设置止损。同时,利用期权组合构建价差策略,降低方向性风险暴露。例如,卖出宽跨式期权收取权利金,但需防范尾部风险。从资产配置角度,恒指期货可作为多元化组合的一部分,与债券、商品形成对冲。当前环境下,建议降低杠杆比例,保留现金以应对突发波动。

风险结构再评估

市场风险不仅来自价格波动,还包括流动性风险与尾部风险。当资金情绪突变,恒指期货可能出现非理性急涨急跌,此时流动性迅速枯竭,止损单无法有效执行。因此,即使使用衍生品工具,也需预留充足保证金。此外,地缘冲突或政策意外可能触发系统性抛售,这类事件难以通过历史模型管理,宜采用压力测试覆盖极端情景。

结语与风险提示

恒指期货的短期波动本质上是资金情绪博弈的结果,投资者需保持理性,避免被市场噪音左右。以上分析仅提供参考视角,不构成任何投资建议。期货交易具有高杠杆特性,在资金情绪驱动下价格可能超预期波动,投资者应充分认识到可能存在的本金损失风险,并根据自身风险承受能力审慎决策。市场有风险,入市需谨慎。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/6857/