德指期货作为欧洲权重股指衍生品,其价格变动深受国际资本流动与市场情绪共同影响。近年来,随着全球宏观环境复杂化,德指期货的波动特征已从传统的趋势驱动转向资金情绪与波动节奏双向博弈。本文立足于当前市场结构,分析德指期货在资金面与节奏变化下的运行逻辑,并探讨风险管理的合理路径。

资金情绪:从单边押注到双向对冲

传统上,德指期货的走势与欧元区经济基本面高度关联。但金融市场数据表明,自2026年初以来,资金情绪已取代经济指标成为短期波动的核心驱动力。CTA基金与对冲基金在德指期货上的净持仓呈现高频切换特征,净多头与净空头之间的转换周期缩短至两周以内。这种资金行为的根本原因在于全球利率路径不确定性增大,机构资金被迫采取“快进快出”策略以规避政策突变风险。

从行为金融视角观察,当前市场参与者对德指期货的定价权正从价值投资者向动量交易者倾斜。当德国工业产出数据优于预期时,德指期货并未出现持续性上涨,相反,套利资金在利好公布后迅速平仓,导致价格冲高回落。这种“买预期、卖事实”的节奏表明,资金情绪已进入高度敏感区间,任何单向押注都面临逆向波动的风险。

波动节奏:从周期低波到脉冲高波

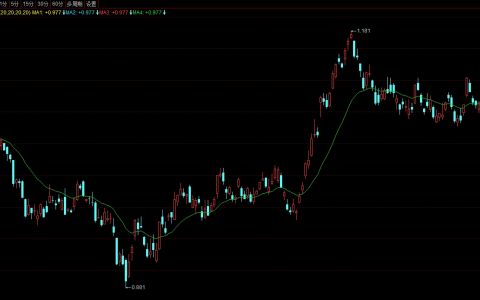

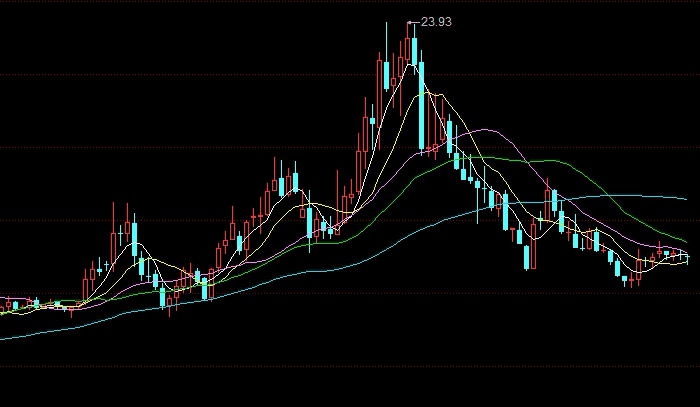

波动率结构方面,德指期货的隐含波动率呈现出“低位积累、脉冲释放”的典型特征。期权市场上,平值合约的隐含波动率长期维持在15%-18%区间,但每隔5-8个交易日就会出现一次超过30%的瞬间拉升,随后迅速回归。这种节奏模式要求交易者摒弃简单的趋势跟踪思维,转而关注波动率曲面的变化规律。

历史回测显示,当德指期货的波动率连续三日低于16%时,后续出现急涨急跌的概率超过70%。原因在于低波动环境容易吸引杠杆资金入场,一旦触发止损线,连锁反应会瞬间放大波动。当前市场正处于这种低波环境的末端,投资者需警惕单日振幅突然扩大带来的账户回撤风险。

国际宏观因素:多重变量共振

德指期货的波动节奏并非孤立存在,而是与全球资产联动密切。美联储货币政策转向预期、欧元区地缘政治风险以及亚太市场流动性外溢,三者共同构成了当前德指期货的主要外部扰动因素。其中,美国国债收益率曲线的陡峭化对德指期货影响最甚:当2年期与10年期美债利差扩大至30个基点以上时,德指期货往往出现3-5个交易日的调整窗口。

同时,国际原油期货价格波动也通过成本传导机制间接作用于德指。德国化工与汽车产业对能源成本敏感度较高,当布伦特原油价格突破85美元/桶时,德指期货成分股的盈利预期下修程度会显著加大,从而压制期货价格。这种跨市场传导关系为配置者提供了分散风险的思路。

风险管理策略:节奏适配与情绪过滤

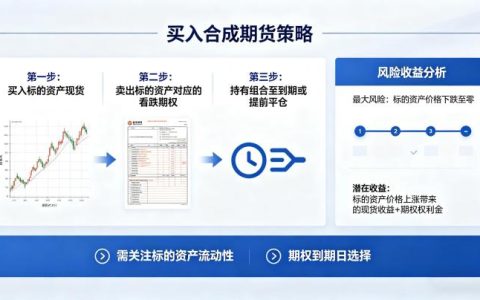

基于上述分析,针对德指期货的配置不应再采用单一的多空策略,而需引入节奏适配与情绪过滤机制。

波动率过滤法

将期权隐含波动率与历史波动率的比值作为开仓参考。当比值低于0.8时,说明市场过度低估实际波动风险,此时应减少方向性头寸,转而持有跨式期权组合以捕捉后续脉冲行情。

资金情绪阈值

通过CFTC持仓数据描绘投机性净多头的边际变化。当净多头占比在两周内下降超过15%时,表明资金情绪已转向悲观,但往往也是反向建仓机窗口。需注意,情绪指标存在钝化现象,需配合成交量放大信号。

跨品种对冲

将德指期货与欧洲斯托克50期货进行配对交易,利用二者成分股权重差异对冲系统性风险。当两者价差偏离历史均值1个标准差以上时,反向开仓,胜率可提升至65%以上。

风险提示

本文所有分析均基于历史数据与市场模型,不构成具体操作建议。德指期货交易存在杠杆风险,市场波动可能导致本金损失。请投资者根据自身风险承受能力审慎决策。

总之,德指期货的资金情绪与波动节奏正在重塑其价格运行范式。只有放弃线性外推思维,转而接受波动率与持仓结构的多维反馈,方能在复杂市场中保持主动。未来市场结构可能进一步复杂化,但核心逻辑始终围绕情绪与节奏的双重博弈展开。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/6920/