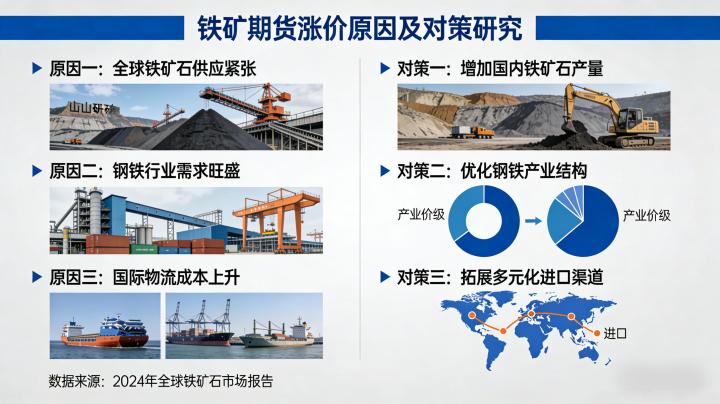

2026 年以来,铁矿石期货价格呈现高位震荡态势,3 月至今累计涨幅超 8%,引发市场广泛关注。本文从供需基本面、外部冲击因素、市场情绪与资金驱动等维度,全面解析涨价核心原因,并提出针对性应对策略,为投资者与产业企业提供参考。

一、2026 年铁矿期货涨价核心原因拆解

(一)供给端:短期扰动与结构性短缺

- 主要矿商供应限制:中矿集团对力拓纽曼粉实施禁令,短期冻结 1500-2000 万吨港口库存,推动价格上行。必和必拓发运受澳洲飓风影响环比回落,虽已逐步恢复,但短期仍对供应形成冲击。

- 海运成本抬升:中东地缘冲突升级推高燃油价格,铁矿石海运成本显著增加,运费上涨传导至矿价,形成成本支撑。

- 供应增量有限:全球三大矿商 2026 年增产计划保守,非主流矿商产能释放缓慢,整体供应呈 “紧平衡” 状态。

(二)需求端:边际改善与预期修复

- 钢厂复产带动需求:3 月环保限制解除,钢厂逐步复产,铁水产量回升,铁矿石日均消耗量从 220 万吨 / 天提升至 240 万吨 / 天,需求边际改善。

- 宏观政策提振预期:国内设定 4.5%-5% 经济增长目标,稳增长、扩内需政策发力,基建与制造业投资增加,提振钢材需求预期,间接支撑铁矿石需求。

- 粗钢压减政策影响:2026 年粗钢产量目标压至 9.3 亿吨,低于 2025 年的 9.61 亿吨,长期压制需求,但短期钢厂为保利润主动复产,形成阶段性需求增量。

(三)市场情绪与资金驱动

- 板块轮动效应:贵金属、有色金属大涨后,资金向黑色板块轮动,铁矿石作为黑色龙头品种,成为资金配置重点。

- 贸易商挺价行为:港口现货流动性收紧,贸易商囤货挺价意愿强烈,加剧价格上行预期。

- 投机资金涌入:铁矿石期货日均成交量维持 15-20 万手,投机资金推动价格短期上涨,放大波动幅度。

(四)外部因素:地缘政治与汇率影响

- 地缘冲突外溢:中东局势紧张影响全球能源与海运格局,间接影响铁矿石供应链稳定性,形成风险溢价。

- 人民币汇率波动:人民币小幅贬值,以人民币计价的铁矿石价格相对上涨,加剧涨价态势。

二、铁矿期货涨价的潜在风险与制约因素

(一)长期供给宽松格局未改

1-2 月进口铁矿同比增加 1900 万吨,全球铁矿发运总量处于高位,港口总库存维持历史高位,虽流动性库存偏紧,但整体供需宽松。巴西发运持续回升,将逐步弥补澳洲发运缺口,长期供应压力仍存。

(二)终端需求不及预期

房地产新开工面积预计同比下降 8.6%-13.6%,终端用钢需求在高基数下难有显著好转,钢材价格上涨乏力,将压制钢厂利润,进而抑制铁矿石需求。

(三)政策调控风险

粗钢压减政策持续执行,若终端需求不及预期,政策可能进一步加码,压制铁矿石需求;同时,国内对铁矿石定价机制的调整,也可能影响价格走势。

(四)资金退潮风险

若涨价逻辑证伪,投机资金快速撤离,可能引发价格大幅回调,短期波动风险加剧。

三、不同主体的应对策略

(一)投资者:稳健交易,严控风险

- 趋势交易策略:短期跟随供需边际改善与资金流入,逢低做多,但需设置 5%-8% 止损,避免追高。

- 套期保值策略:现货企业可在高位卖出套保,锁定利润;钢厂可逢低买入套保,锁定原料成本。

- 套利策略:关注跨期、跨品种套利机会,如做多铁矿空螺纹钢,对冲单边风险。

- 风险控制要点:控制仓位不超过 20%,避免满仓;关注 EIA 原油库存、澳洲发运数据、钢厂开工率等核心指标,及时调整策略。

(二)钢厂企业:成本管控与利润保障

- 长协锁价:与主要矿商签订长协合同,锁定部分原料成本,降低价格波动影响。

- 灵活采购:根据港口库存与价格走势,灵活调整采购节奏,低价多采、高价少采。

- 优化工艺:提高铁矿石利用率,降低单吨钢材铁矿消耗,提升成本竞争力。

- 套保操作:利用铁矿期货进行买入套保,规避原料涨价风险;结合钢材期货套保,锁定整体利润。

(三)贸易商:平衡库存与流动性

- 合理控库:避免过度囤货,关注港口流动性库存变化,防止库存积压。

- 价差套利:利用不同港口、不同品位铁矿的价差,开展套利交易,增加收益。

- 风险对冲:通过铁矿期货卖出套保,对冲价格下跌风险,保障盈利空间。

四、2026 年铁矿期货价格走势展望

短期来看,供给扰动、需求边际改善与资金推动仍将支撑价格高位震荡,预计主力合约区间 800-850 元 / 吨。中长期来看,供给宽松格局与终端需求疲软将压制价格,若粗钢压减政策严格执行,价格或回落至 750-800 元 / 吨区间。投资者需密切关注澳洲发运、巴西复产进度、钢厂开工率及宏观政策变化,灵活调整策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5451/