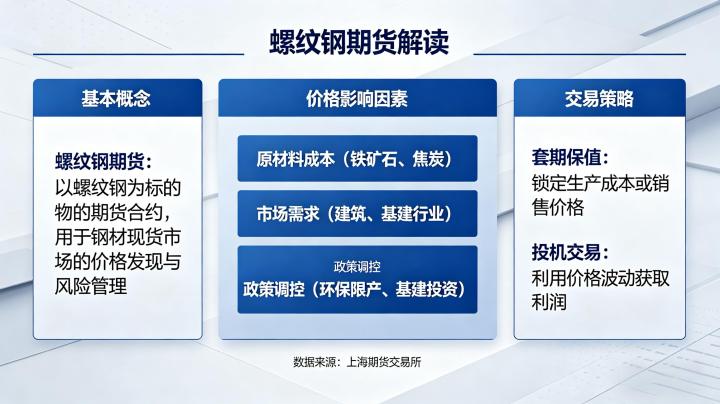

螺纹钢期货是黑色系期货的核心品种,联动房地产、基建两大支柱产业,是宏观经济的 “晴雨表”,也是期货市场成交量、活跃度最高的品种之一。2026 年 4 月,螺纹钢期货维持 3080-3100 元 / 吨区间震荡,处于弱现实与强预期的博弈格局,供需季节性变化、成本端支撑与宏观政策成为主导行情的核心因素。全面解析螺纹钢期货的合约规则、供需基本面、行情走势与交易策略,能为各类市场参与者提供精准决策依据。

一、螺纹钢期货核心基础与市场特征

螺纹钢期货在上海期货交易所上市,交易代码 RB,合约交易单位 10 吨 / 手,报价单位元 / 吨,最小变动价位 1 元 / 吨,波动一个点对应盈亏 10 元,交易门槛适中,适合各类投资者参与。合约交割月份覆盖全年,主力合约持续轮换,具备成交量大、流动性强、产业链联动紧密的特征,是实体企业套期保值、投资者趋势交易的核心标的。

螺纹钢期货的价格波动具备鲜明的季节性与政策性特征,每年 3-4 月为 “金三银四” 传统消费旺季,工地复工带动需求回暖,价格易涨难跌;7-8 月为雨季淡季,需求疲软,价格多震荡偏弱。同时,螺纹钢价格受宏观政策影响显著,基建投资规划、地产调控政策、粗钢压产政策,都会快速改变市场预期,催生波段行情。

二、2026 年螺纹钢期货供需基本面拆解

(一)供给端:产能温和释放,压产政策托底

2026 年螺纹钢供给呈现温和复苏格局,钢厂盈利水平修复,开工率稳步回升,周均产量维持在 205-215 万吨区间,但受粗钢压产政策约束,产能无大幅释放空间,供给增速可控。原料端方面,铁矿石、焦煤价格震荡偏强,钢厂生产成本抬升,对螺纹钢价格形成刚性支撑,限制价格下跌空间。环保限产政策常态化执行,区域性限产频繁,进一步平滑供给波动,避免供应过剩压力。

(二)需求端:旺季弱复苏,结构性分化明显

需求是 2026 年螺纹钢行情的核心变量,整体呈现弱复苏特征。基建投资持续发力,成为需求核心支撑,专项债资金落地带动基建项目开工,螺纹钢刚性需求稳定;房地产行业仍处于磨底阶段,新开工面积疲软,建筑用钢需求不足,拖累整体需求弹性。出口市场表现亮眼,2026 年 1-2 月钢材出口同比增长 25.4%,一带一路基建需求对冲内需压力,成为需求增量亮点。

(三)库存端:季节性去库,压力逐步缓解

库存变化是螺纹钢供需格局的直观体现,2026 年 3 月以来,随着旺季需求释放,螺纹钢社会库存与钢厂库存同步进入去化通道,预计 4 月末总库存降至 730-760 万吨区间。去库速度温和,未出现超预期去化行情,反映需求复苏力度有限,库存压力逐步缓解但未完全消除,对价格形成中性影响,难以推动单边上涨行情。

三、2026 年螺纹钢行情展望与实战交易策略

(一)行情走势展望

短期来看,螺纹钢期货将延续区间震荡格局,核心运行区间 2950-3200 元 / 吨,旺季需求去库、成本支撑托底价格,需求疲软压制上涨空间。二季度重点关注需求兑现情况,若工地开工超预期、库存快速去化,价格有望试探 3250 元 / 吨压力位;若需求持续低迷,价格将回落至 3000 元 / 吨整数关口震荡。中长期来看,全年呈现宽幅震荡走势,政策托底与需求疲软持续博弈,无单边大牛大熊行情,波段机会为主。

(二)分主体交易策略建议

对于实体企业,钢厂可在价格反弹至 3150 元 / 吨以上时开展卖出套保,锁定生产利润;建材贸易商、施工企业可在区间下沿分批买入套保,锁定采购成本,规避价格波动风险。对于个人投资者,以区间波段交易为主,高抛低吸,不盲目追单边;短线交易聚焦 30 分钟 K 线量能变化,中线交易跟踪库存数据与政策信号,严控仓位,设置合理止盈止损,规避震荡市中的频繁交易风险。

螺纹钢期货作为黑色系核心品种,2026 年行情核心逻辑为供需弱平衡、政策与成本双托底。市场参与者需紧扣季节性需求、库存变化与政策信号,结合自身需求制定合规策略,实体企业聚焦风险对冲,投资者理性把握波段机会,规避非理性交易风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5607/