一、期货对冲交易的核心定义与底层逻辑

与单边交易不同,单边交易的盈利核心是预判价格涨跌,赚取单边波动的差价,收益与亏损完全取决于价格的单边走势;而对冲交易的核心不是赌价格的绝对涨跌,而是赚取相关品种、不同合约、不同市场之间的相对价差收益,对价格单边波动的敏感度极低,风险可控性远高于单边交易。

对冲交易的底层逻辑分为两大核心:一是价差回归逻辑,相关品种或合约之间的价格存在稳定的联动关系,其价差由持仓成本、供需关系、产业链逻辑决定,存在固定的合理区间,当价差因短期因素偏离合理区间时,大概率会在未来回归至正常水平,投资者通过买入低估标的、卖出高估标的,等待价差回归平仓即可获利;二是期现收敛逻辑,对于有现货资产的投资者,期货价格与现货价格会在合约到期日趋于收敛,通过期货市场的反向持仓,可完全对冲现货市场的价格波动风险,锁定采购成本或销售利润。

2026 年国内期货市场品种体系持续完善,产业链品种全覆盖,内外盘联动紧密,为对冲交易提供了丰富的标的与充足的流动性,对冲交易的应用场景也更加广泛。

二、2026 年期货对冲交易的核心类型与实战技巧

(一)期现对冲交易技巧

核心逻辑:利用期货与现货价格的趋同性,在期货市场建立与现货市场方向相反、数量匹配的持仓,用期货市场的盈亏对冲现货市场的盈亏,完全规避价格波动的风险。

实战技巧:第一,精准匹配对冲的数量与期限,期货持仓的规模需与现货的风险敞口完全匹配,合约到期月份需与现货的采购、销售时间相近,避免期限错配、数量错配导致对冲失效;第二,优先选择主力合约进行对冲,主力合约流动性充足,买卖价差小,能够保障平仓时的成交价格符合预期,避免流动性风险;第三,动态调整对冲仓位,当现货规模发生变化,或期货与现货的基差出现大幅波动时,及时调整期货持仓比例,确保对冲的有效性;第四,合理选择完全对冲与部分对冲,风险承受能力较低的企业可采用完全对冲,100% 覆盖现货风险敞口,能够承受一定价格波动的投资者,可采用部分对冲,保留部分博取价格有利波动的收益空间。

(二)跨期对冲交易技巧

核心逻辑:同一品种的不同交割月份合约,价格走势高度相关,价差由持仓成本、供需季节性规律决定,存在稳定的合理区间,当价差偏离合理区间时,会逐步回归,从而实现对冲盈利。

实战技巧:第一,优先选择正向市场的跨期对冲,正向市场中远月合约价格高于近月合约,价差主要由仓储费、资金利息等持仓成本决定,波动规律稳定,套利确定性更高;反向市场的价差受短期供需缺口影响大,波动剧烈,风险相对较高;第二,把握价差的季节性规律,棉花、农产品等品种的价差存在明显的季节性特征,收获季、消费季会导致近远月合约价差出现规律性变化,结合季节性规律进行跨期对冲,胜率会大幅提升;第三,严格控制仓位,跨期对冲的风险低于单边交易,但仍存在价差不回归的风险,总持仓仓位建议控制在账户总资金的 50% 以内,预留充足保证金应对市场波动;第四,优先选择主力合约与次主力合约进行对冲,避开流动性差的远月合约,避免无法及时平仓导致的滑点风险。

(三)跨品种对冲交易技巧

核心逻辑:相关品种之间存在产业链上下游、替代、互补关系,价格走势高度相关,价差存在稳定的合理区间,当品种基本面出现阶段性强弱分化,导致价差偏离合理区间时,会逐步回归至正常水平,从而实现盈利。

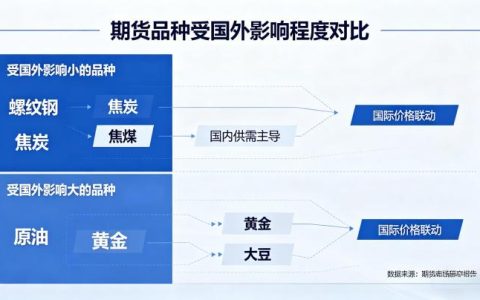

主流对冲组合包括:产业链上下游组合,如铁矿石 – 螺纹钢、大豆 – 豆粕、原油 – 沥青;替代关系组合,如豆油 – 棕榈油、棉花 – 棉纱、玉米 – 小麦;互补关系组合,如铜 – 铝、黄金 – 白银。

实战技巧:第一,选择相关性高的品种组合,两个品种的价格相关性越高,价差回归的确定性越强,优先选择产业链直接相关的品种,避免选择相关性低的品种组合,否则会演变为两笔独立的单边交易,失去对冲意义;第二,深入研究品种的基本面强弱分化,跨品种对冲的核心是两个品种的基本面出现阶段性强弱差异,比如上游原材料供应充足,下游需求旺盛,会导致原材料价格弱于成品价格,此时可做多成品、做空原材料,等待价差回归;第三,精准匹配持仓数量,不能简单按手数 1:1 匹配,需根据品种的合约价值、波动率进行匹配,确保两边持仓的风险敞口对等,避免一边风险远大于另一边;第四,严格设置止损,当两个品种的基本面发生根本性变化,价差可能长期不回归时,需严格执行止损,避免亏损持续扩大。

(四)跨市场对冲交易技巧

核心逻辑:同一品种在不同交易所的价格,受套利资金影响,存在稳定的合理价差区间,当价差因汇率、关税、政策等因素偏离合理区间时,会通过套利交易回归,从而实现对冲盈利。

实战技巧:第一,重点关注影响价差的核心因素,跨市场对冲的价差主要受汇率、关税、运费、进出口政策影响,2026 年全球汇率波动加剧,这些因素是决定价差能否回归的核心,需持续跟踪;第二,通过正规持牌机构参与交易,内外盘对冲需同时开通国内期货账户与境外期货交易账户,个人投资者参与门槛较高,需通过有境外业务资质的正规期货公司办理,避免不合规平台的资金风险;第三,严格管控汇率风险,内外盘品种分别以人民币与外币计价,汇率波动会直接影响对冲盈亏,需同步对冲汇率风险,避免汇率波动侵蚀套利收益;第四,关注两个市场的交易时间差异,国内外期货市场交易时间不同,会出现价格跳空风险,需提前做好应对预案。

三、期货对冲交易的风险防控与核心原则

第一,坚守对冲交易的核心逻辑,不要把对冲做成单边交易。很多投资者在对冲交易中,看到一边持仓盈利,就平掉盈利仓位,留下亏损仓位单边扛单,彻底失去对冲意义,最终导致大幅亏损。必须严格遵守双向持仓的对冲逻辑,除非价差回归,否则不得随意平掉其中一边的持仓。

第二,只做高确定性的对冲机会,不盲目对冲。对冲交易的盈利来自价差的确定性回归,只有当价差偏离合理区间足够大,有明确的回归逻辑时,才值得入场,不要为了对冲而对冲,在价差处于合理区间时盲目入场,增加不必要的交易成本与风险。

第三,做好仓位管理与保证金规划。对冲交易的双向持仓都会占用保证金,当市场出现极端波动时,可能出现一边持仓浮亏导致可用资金不足,即便另一边有浮盈,也无法弥补保证金缺口,触发强行平仓。因此,对冲交易的总持仓仓位也需严格控制,预留充足的保证金应对市场波动。

第四,持续跟踪影响价差的核心因素,动态调整策略。当市场基本面、政策面发生重大变化,原本的价差回归逻辑被打破时,需及时止损离场,调整交易策略,不要抱有侥幸心理等待价差回归,最终导致亏损扩大。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5777/