生成摘要

2026年中国期货市场交易机制的核心是杠杆效应与风险控制。保证金制度允许以10%左右资金撬动100%合约价值。同年5月风控规则更新,取消极端行情下20%涨跌停板幅度固定限制,授权交易所动态调整比例。双向交易与T+0制度提供做多与做空的双向获利灵活性及日内交易便利。当日无负债结算确保风险日清日结,要求投资者每日关注账户资金。

期货市场是一个高度规范化、专业化的金融市场,其交易机制是保障市场公平、公正、公开运行的基础。2026 年,随着《期货和衍生品法》配套规则的不断完善,中国期货市场的交易机制也进行了一些优化和调整,更加适应市场发展的需要。了解期货市场的交易机制,是投资者参与期货交易的前提。本文将全面解析 2026 年中国期货市场的核心交易机制,包括保证金制度、双向交易与 T+0 制度、当日无负债结算制度、涨跌停板制度、持仓限额与大户报告制度、强行平仓制度等,帮助投资者深入理解期货市场的运行规则。

一、保证金制度

保证金制度是期货市场最核心的交易机制之一,也是期货高杠杆特征的来源。它是指投资者在进行期货交易时,不需要支付合约价值的全额资金,只需缴纳合约价值一定比例的资金作为履约保证,就可以参与交易。

1.1 保证金的类型

期货保证金分为初始保证金和维持保证金两种:

- 初始保证金:是投资者开仓时需要缴纳的最低保证金,由交易所规定,不同品种、不同合约月份的初始保证金比例不同。2026 年,上海原油期货一般月份合约的初始保证金比例为 10%-15%,临近交割月合约的初始保证金比例逐步提高至 22%。

- 维持保证金:是投资者持仓过程中需要维持的最低保证金水平,通常为初始保证金的 75% 左右。当投资者的账户保证金余额低于维持保证金水平时,期货公司会向投资者发出追加保证金通知。

1.2 保证金的动态调整

交易所会根据市场风险状况动态调整保证金比例。当市场波动加剧、出现连续涨跌停板或临近交割月时,交易所会提高保证金比例,以控制市场风险。2026 年 5 月 28 日起实施的《上海期货交易所风险控制管理办法》修订版,取消了在连续单边市等极端情况下 20% 涨跌停板幅度的固定限制,授权交易所可根据不同品种特性和市场波动强度,动态调整涨跌停板幅度和保证金比例。

1.3 杠杆效应

保证金制度产生了杠杆效应,杠杆比例 = 1÷ 保证金比例。例如,如果保证金比例为 10%,那么杠杆比例就是 10 倍,投资者只需用 10 万元的保证金就可以交易价值 100 万元的期货合约。杠杆既可以放大收益,也可以放大风险,投资者必须清醒认识到这一点。

二、双向交易与 T+0 制度

2.1 双向交易制度

与股票市场主要依赖做多获利不同,期货市场允许双向交易,投资者既可以买入期货合约做多,也可以卖出期货合约做空。这意味着无论市场价格上涨还是下跌,投资者都有机会获利。

- 做多:投资者预期期货价格会上涨,先买入期货合约,等价格上涨后再卖出平仓,赚取差价。

- 做空:投资者预期期货价格会下跌,先卖出期货合约,等价格下跌后再买入平仓,赚取差价。

2.2 T+0 交易制度

期货市场实行 T+0 交易制度,即投资者当天开仓的合约可以当天平仓。这与股票市场的 T+1 交易制度不同,赋予了交易者极高的策略灵活性与风险控制能力,便于进行日内短线交易、套利及及时止损。

T+0 交易制度的优点是交易灵活,能够及时锁定利润或止损;缺点是容易导致过度交易,增加交易成本和风险。投资者应合理控制交易频率,避免盲目交易。

三、当日无负债结算制度

当日无负债结算制度,又称 “逐日盯市” 制度,是指每日收盘后,交易所按当日结算价对所有持仓进行盈亏计算和资金划转,盈利的部分划入投资者账户,亏损的部分从投资者账户中扣除。

3.1 结算价的确定

结算价是指某一期货合约当日成交价格按照成交量的加权平均价。当日无成交价格的,以上一交易日的结算价作为当日结算价。结算价是计算当日盈亏、保证金和下一交易日涨跌停板幅度的依据。

3.2 结算流程

每日交易结束后,交易所首先计算出各期货合约的结算价,然后根据结算价计算每个会员的盈亏、交易保证金、手续费等费用,进行资金划转。会员再根据交易所的结算结果,对投资者进行结算。

当日无负债结算制度确保了风险日清日结,要求投资者每日关注账户权益变化和保证金充足情况。如果投资者的账户保证金余额不足,需要在规定时间内补足,否则将会被强行平仓。

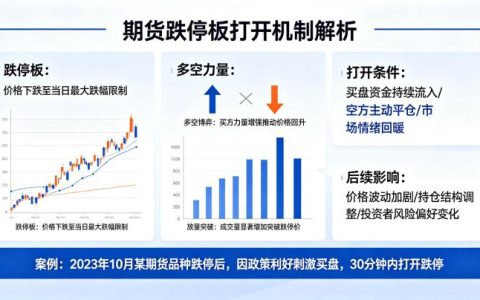

四、涨跌停板制度

涨跌停板制度是指期货合约在一个交易日中的交易价格波动不得高于或者低于规定的涨跌幅度,超过该涨跌幅度的报价将被视为无效,不能成交。

4.1 涨跌停板幅度

不同期货品种的涨跌停板幅度不同,由交易所规定并根据市场情况调整。2026 年,上海原油期货的涨跌停板幅度为上一交易日结算价的 ±10%,沪深 300 股指期货的涨跌停板幅度为上一交易日结算价的 ±10%。

4.2 涨跌停板的调整

当期货合约出现连续涨跌停板时,交易所会适当扩大涨跌停板幅度并提高保证金比例。2026 年 5 月修订的风控规则,取消了极端情况下 20% 涨跌停板幅度的固定限制,授权交易所可根据不同品种特性和市场波动强度,动态调整涨跌停板幅度,实现风险的及时缓释。

涨跌停板制度的目的是抑制过度投机,防止价格大幅波动,维护市场稳定。但在极端行情下,涨跌停板也可能导致流动性不足,投资者无法及时平仓。

五、持仓限额与大户报告制度

5.1 持仓限额制度

持仓限额制度是指交易所对投资者持有某一期货合约的最大持仓数量进行限制。其目的是为了防止市场操纵,维护市场公平。

不同期货品种、不同合约月份的持仓限额不同,临近交割月的合约持仓限额会逐步降低。对于个人投资者,上海原油期货的持仓限额为 5000 手,沪深 300 股指期货的持仓限额为 5000 手。套期保值交易和做市交易的持仓数量不受上述标准限制。

5.2 大户报告制度

大户报告制度是指当投资者的持仓量达到交易所规定的持仓限额的一定比例时,投资者应当向交易所报告其资金情况、持仓情况、交易目的等信息。

大户报告制度是持仓限额制度的补充,能够帮助交易所及时了解市场大户的交易情况,防范市场操纵风险。

六、强行平仓制度

强行平仓制度是指当投资者出现保证金不足且未能在规定时间内补足,或者持仓量超过规定限额,或者违规交易时,交易所或期货公司有权对投资者的持仓进行强制平仓,以控制市场风险。

6.1 强行平仓的情形

根据交易所规定,出现以下情形之一的,交易所或期货公司会对投资者的持仓进行强行平仓:

- 会员结算准备金余额小于零,并未能在规定时限内补足的

- 客户、从事自营业务的交易会员持仓量超出其限仓规定的

- 因违规受到交易所强行平仓处罚的

- 根据交易所的紧急措施应予强行平仓的

- 其他应予强行平仓的

6.2 强行平仓的执行

强行平仓先由会员自己执行,时限除交易所特别规定外,一律为开市后第一节交易时间内。若时限内会员未执行完毕,则由交易所强制执行。强行平仓的价格通过市场交易形成。

强行平仓制度是期货市场风险控制的重要手段,能够有效防止风险扩大。投资者应密切关注自己的账户保证金情况,避免被强行平仓。

七、交割制度

交割制度是指期货合约到期时,交易双方通过该期货合约所载商品所有权的转移,了结未平仓合约的制度。期货交割分为实物交割和现金交割两种方式。

7.1 实物交割

实物交割是指期货合约到期时,卖方将符合合约规定质量和数量的商品交付给买方,买方支付相应货款的交割方式。大多数商品期货采用实物交割方式,如原油期货、螺纹钢期货、大豆期货等。

7.2 现金交割

现金交割是指期货合约到期时,交易双方按照结算价进行现金差价结算,了结未平仓合约的交割方式。金融期货通常采用现金交割方式,如股指期货、国债期货等。布伦特原油期货也采用现金交割方式。

需要特别注意的是,个人投资者不能参与商品期货的实物交割。个人投资者必须在合约到期前将持仓平仓,否则交易所会在最后交易日后对个人投资者的持仓进行强行平仓。

八、连续交易制度(夜盘交易)

连续交易制度,俗称 “夜盘交易”,是指在日盘交易时间之外,交易所增加的交易时段。2026 年,中国期货市场的连续交易制度进行了重要调整,将连续交易的覆盖品种由原先的 31 个主力品种扩展至全市场共计 68 个期货及期权品种。

其中,上海期货交易所的原油、低硫燃料油、20 号胶、氧化铝、国际铜、黄金、白银等 7 个品种的连续交易时间由原来的 21:00 – 次日 2:30 延长至 21:00 – 次日 5:00,直接对标伦敦金属交易所(LME)与纽约商品交易所(COMEX)的活跃交易时段,进一步提升了中国期货市场在全球大宗商品定价体系中的竞争力。

连续交易制度的实施,使中国期货市场能够及时反映国际市场的价格变化,降低了投资者的隔夜风险,也为投资者提供了更多的交易机会。

总之,2026 年中国期货市场的交易机制更加完善和成熟,为投资者提供了更加公平、公正、公开的交易环境。投资者应深入理解这些交易机制,严格遵守交易规则,在控制风险的前提下参与期货交易。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/6280/

评论列表(39条)

保证金10倍杠杆,爆仓也快啊

每日结算这玩意,赚一天亏三天心态直接崩了

杠杆玩得心跳,10倍一梭哈直接归零

做空机制是挺香,可普通人信息差太大根本玩不赢

交割制度看着简单,实际操作起来全是坑

那个维持保证金75%的说法,不同公司执行不一样吧?

想问下如果账户快到维持线,会提前多久预警?

动态调整依据应该是波动率和持仓量吧,猜的

之前爆过一次仓,现在只敢拿模拟盘练手

夜盘延长是好事,但交易量分散了可能更难做

T+0确实灵活,可手续费刷起来也吓人

夜盘到凌晨5点?这是要熬夜盯盘吗😭

@龙纹篆:夜盘到5点谁受得了啊,第二天不用上班了?😭

做空也合法,A股啥时候能学学

@社恐の影子:A股要是能T+0做空,估计我也敢进去了

那个动态调整涨跌停板感觉比之前灵活多了

个人不能实物交割,记着到期前平仓就行

持仓限额5000手,对大户来说够呛吧

每天结算一次,账户波动心脏受不了

这文章把机制都讲了,就是有点长,看得头晕

之前搞铜期货爆过仓,保证金不够直接被强平了

想问下套期保值怎么申请不限额?

之前玩原油期货,因为夜盘时间短错过行情亏了不少,现在延长到5点倒是好多了

杠杆一把亏光过,现在只敢小仓位玩玩

那个每日结算真够狠的,账户天天变来变去

套期保值申请得先有现货背景吧,普通人搞不了

涨跌停板动态调整这个挺合理的,比死板的好

个人不能实物交割这个早知道了,就怕忘了平仓被强平

保证金比例啥时候调啊?有没有通知渠道

@暖暖团团:保证金调整一般看交易所公告,APP也会弹通知吧。

散户玩期货真得小心,爆仓就在一瞬间

那动态调整保证金是交易所说了算,具体根据啥呢

文章把机制都列出来了,就是读完脑子还是有点乱😵💫

那个涨跌停动态调,感觉像打补丁,临时加码太吓人

之前搞过铜期货,半夜被追保电话吵醒,真刺激

个人账户最怕忘记平仓,去年橡胶合约差点被强平

强行平仓那套流程,说白了就是钱不够就清你出局

现在原油夜盘时间长了,总算能跟上外盘节奏了

持仓限额对散户够用,但大机构肯定有办法绕