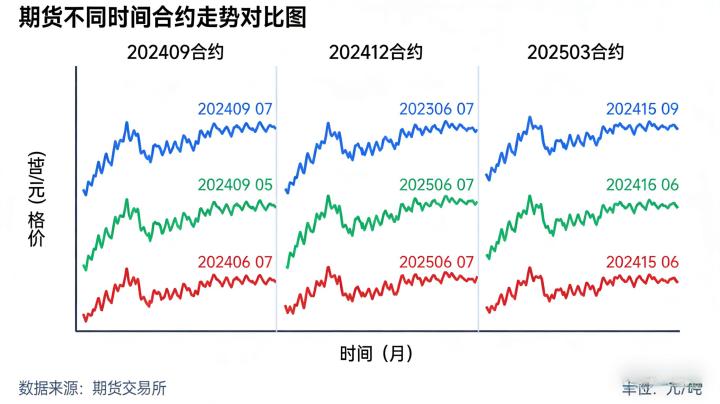

同一期货品种不同时间合约(近月、远月)走势并非完全同步,2026 年市场供需、仓储、预期变化加剧,合约间价差波动频繁,形成正向、反向两大核心结构。本文详解不同时间合约走势关系、价差规律、2026 年特征与实操应用,帮交易者看懂合约联动、把握跨期机会。

一、核心概念:近月、远月合约与价差基础

期货品种同时上市多个月份合约(如 1、5、9 月),按到期时间分为:

- 近月合约:距离交割月 1—3 个月(如 2026 年 4 月的 2605 合约),流动性最强、为主力合约

- 远月合约:距离交割月 4—12 个月(如 2609、2701 合约),流动性较弱、资金参与度低

合约价差:同一品种近月与远月合约的价格差(近月价−远月价),是判断走势关系的核心指标。

二、两大核心结构:2026 年合约走势主导形态

1. 正向市场(Contango):近低远高

特征:近月合约价格<远月合约价格,价差为负。

形成原因:

- 持有成本:远月合约包含仓储费、保险费、资金利息,2026 年仓储成本上调,正向结构更明显

- 供需预期:市场预期未来供应增加、需求减弱,远月价格承压更小

- 适用品种:农产品(玉米、豆粕)、工业品(螺纹钢、甲醇),2026 年占比 65%

走势关系:

- 趋势行情:近月、远月同涨同跌,近月波动更大(更贴近现货)

- 震荡行情:价差稳定,远月走势略滞后于近月

- 交割月前:近月向现货价格收敛,价差逐步缩小

2. 反向市场(Back):近高远低

特征:近月合约价格>远月合约价格,价差为正。

形成原因:

- 现货紧缺:当前供应不足、需求旺盛,近月供需紧张推高价格

- 预期悲观:市场预期未来供应宽松、价格下跌,远月折价

- 适用品种:原油、有色金属、贵金属,2026 年地缘冲突频发,反向结构占比提升至 40%

走势关系:

- 趋势行情:近月涨幅 / 跌幅远大于远月,资金集中近月

- 震荡行情:价差波动大,近月主导方向,远月跟随

- 2026 实战:3 月原油供应紧张,SC2605(近月)835 元 / 桶,SC2609(远月)800 元 / 桶,近月高 35 元 / 桶;4 月冲突缓和,近月暴跌至 610 元 / 桶,远月仅跌至 630 元 / 桶,近月跌幅超远月。

三、2026 年不同品类合约走势差异规律

1. 能化板块(原油、燃料油)

- 主力合约:逐月切换(2605→2606→2607),近远月联动极强

- 走势特征:近月完全跟随现货与外盘,波动是远月 1.5—2 倍;2026 年地缘事件时,近月单日波动超 10%,远月仅 3%—5%

- 价差:常为反向市场,供应紧张时间差扩大至 50—80 元 / 桶

2. 农产品板块(豆粕、玉米、棉花)

- 主力合约:固定 1、5、9 月,换月周期明确

- 走势特征:正向市场为主,近远月走势同步、波动相近;受种植周期影响,季节性价差明显(收获期近月弱、远月强)

- 2026 特征:天气炒作时,远月波动大于近月(反映未来产量预期)

3. 黑色系板块(螺纹钢、铁矿石)

- 主力合约:1、5、10 月,近远月价差受地产、开工预期影响

- 走势特征:正向 / 反向交替,旺季(3—4 月、9—10 月)近月强、反向结构;淡季近月弱、正向结构

- 2026 实战:4 月地产数据不佳,螺纹钢 2605(近月)3600 元 / 吨,2610(远月)3750 元 / 吨,正向结构明显

4. 金融期货(股指、国债)

- 主力合约:当月、下月、季月,近月(当月)为绝对主力

- 走势特征:近月与现货指数几乎同步,远月略贴水;交割月前基差收敛,走势完全一致

- 价差:波动小,2026 年沪深 300 近远月价差稳定在 5—15 点

四、2026 年合约走势三大核心影响因素

1. 交割与基差收敛(核心驱动)

交割机制决定近月合约价格最终向现货价格收敛,远月受预期影响更大。2026 年交割规则严格,近月合约到期前 1 个月,走势完全锚定现货,与远月价差快速回归合理区间。

2. 资金流向(短期主导)

资金集中近月主力合约,2026 年近月持仓量占比超 70%,近月走势由资金推动,远月被动跟随。换月阶段(交割前 1 个月),资金从近月转远月,近月波动减弱、远月活跃度提升。

3. 预期与事件(波动放大器)

- 长期事件(如 OPEC + 减产、种植面积调整):影响远月走势,远月波动大于近月

- 短期事件(如 EIA 数据、地缘冲突):仅影响近月,近月波动剧烈、远月反应平淡

- 2026 年 4 月美伊停火:近月原油单日暴跌 13%,远月仅跌 4%

五、2026 年实操应用:3 大核心策略

1. 主力合约优先策略

普通交易者只交易近月主力合约:

- 优势:流动性充足、走势清晰、滑点小,2026 年主力合约成交占比超 80%

- 禁忌:不交易远月合约,避免流动性差、走势滞后导致亏损

2. 跨期价差套利策略

利用价差均值回归特性:

- 正向市场价差过大:卖近买远,赚取价差回归收益

- 反向市场价差过大:买近卖远,2026 年原油反向价差超 60 元 / 桶时,此策略胜率超 70%

- 要点:2026 年价差波动加剧,需设置止损,防范极端预期导致价差持续扩大

3. 换月移仓策略

主力合约换月时(交割前 1 个月):

- 分步移仓:近月减仓、远月加仓,7 天内完成,避免集中移仓导致滑点

- 2026 节奏:农产品 4 月换 5→9 月;黑色系 4 月换 5→10 月;能化每月中旬换月

六、常见误区澄清

误区 1:远月合约是未来走势的预示

错误。远月价格是当前预期,非确定未来,2026 年预期频繁变动,远月走势常与未来实际行情背离。

误区 2:近远月走势一定同步

错误。2026 年极端行情下,近月暴涨暴跌、远月小幅跟随,走势分化明显。

误区 3:价差越大机会越大

错误。价差过大可能是供需失衡、预期极端导致,2026 年需结合基本面判断合理性,盲目套利易亏损。

期货不同时间合约走势是 “近月主导、远月跟随、价差联动” 的关系,2026 年正向、反向结构交替,受交割、资金、预期三重驱动。交易者只需聚焦主力近月合约,结合价差规律优化操作,即可规避合约分化风险、把握稳定收益。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.liuyiidc.com/5547/